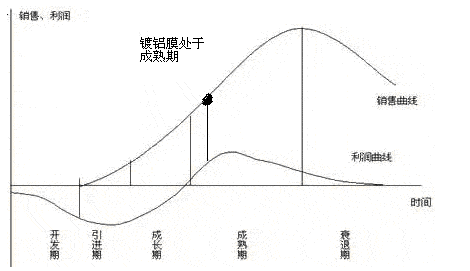

第一节 PET镀铝膜制造 行业 发展生命周期及成长性 分析

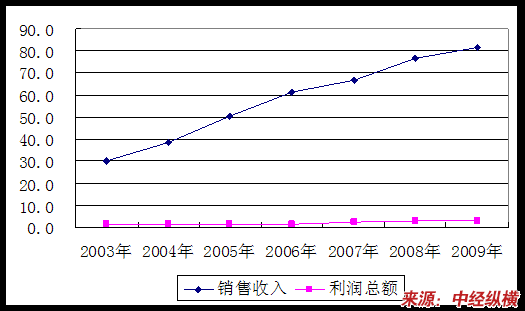

PET镀铝膜制造业销售收入利润变化图

单位:亿元

PET镀铝膜制造

行业

发展生命周期情况

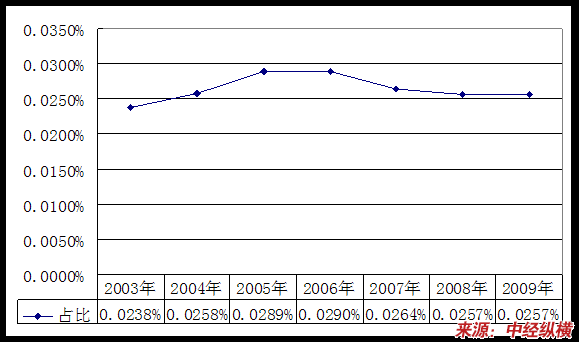

第二节 PET镀铝膜制造 行业 在国民经济中的地位

2003-2009年PET镀铝膜制造

行业

在国民经济中所占比重变化情况

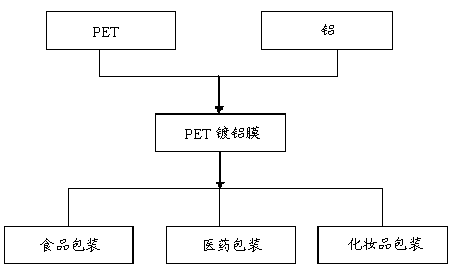

第三节 PET镀铝膜制造 行业 产业链 研究

一、 行业 产业链构成

PET镀铝膜制造

行业

产业链

二、 行业 产业链关系

(一)上游产业发展状况

1、PET产业现状

我国聚酯(PET)工业起步于上世纪60年代、70年代、80年代在计划经济体制下平稳发展,国有资本是主体。90年代逐渐放开聚酯(PET)产品价格,放开投资及市场,外资、民营资本逐步进入,但国有资本仍占据主导地位。2000年后,世界聚酯(PET)产业分工加速调整,我国加入WTO后市场加速开放,受国产化技术推动、市场机制带动和下游需求增长拉动等因素影响,我国聚酯(PET)工业高速发展,2000-2007年新增能力1705万吨/年,到2007年底,我国聚酯(PET)能力已达到2300万吨/年,占世界总能力的37%。2008年1-12月我国累计生产PET1058.31万吨,比上年同期增长0.08%。

近年来,大规模聚酯(PET)能力的投产导致我国聚酯(PET)工业出现了宏观好、微观差的局面。一方面,我国聚酯(PET)工业产品需求增长迅速,产业布局更趋合理,代表产业素质的工艺技术装备水平和企业平均规模均有较快提高;另一方面,产能快速过剩,资源逐年紧张,成本上升,产品趋同,竞争加剧,盈利空间下降,聚酯(PET)企业生存压力空前加大,效益下降。

近年来,我国聚酯(PET)工业竞争格局发生的较大变化是民营企业的快速崛起。主要表现在:民企能力所占比例较大,2007年约1560万吨/年,占总能力的67.5%;企业规模快速壮大,最大的民企能力由2000年的10万吨/年提高到2007年的160万吨/年;优势企业逐步显现,已有一些民企建立了从PTA到织造的完整产业链;在长丝领域,无论规模、质量、品种民企都占据绝对优势,出现了若干个年产60万吨以上能力的长丝企业群。在短纤、非纤等品种上,民企在产品质量上追赶大型国企的步伐非常快,差距也在快速缩小。

2、PET产量及增长情况

2005-2009年我国PET产量及增长

单位:万吨,%

3、PET应用领域

聚酯PET的用途不再主要局限于纤维,而是进一步拓展到各类容器、包装材料、薄膜、胶片、工程塑料等领域,目前,包装是聚酯最大的非纤应用市场,同时也是PET增长最快的领域。

软饮料包装产业在中国属于朝阳产业。目前,世界上PET瓶有2/3运用于饮料包装业。PET瓶具有外观漂亮、设计灵活、强度高、对二氧化碳密封性好和可靠的卫生性,使聚酯瓶成为碳酸饮料理想的包装容器。塑料饮料瓶产量增长迅速,2008年市场容量近200万吨。

碳酸饮料包装中PET瓶的应用比例占57.4%,市场前景看好。目前 行业 中PET聚酯瓶产量较大的企业,有珠海中富和上海紫江集团,分别占有国内PET瓶30%和20%的市场份额。

除饮料包装之外,牛奶包装、调味品包装、化妆品包装、医药包装等都成为PET瓶消费的巨大市场。

(二)下游产业发展状况

1、食品业

工信部数据显示,2009年,农副食品加工、食品制造和饮料制造 行业 增加值同比分别增长15.9%、14.1%和14.6%;主要产品中,精制食用植物油产量增长22.9%,肉类和冷冻水产品产量分别增长39.9%和20.8%,饮料酒和软饮料分别增长9.5%和24.3%。

从近期的各项数据来看,在金融危机的影响下,食品生产依旧保持较快增长水平,无论是从产量、销量、销售额等各方面来看,食品饮料 行业 都保持着良好的景气度。在经济回暖和消费市场升级的带动下,2010年食品饮料 行业 未来将保持平稳的发展。

从食品饮料三大 行业 的增加值来看,增速都比消费品工业增加值要高,2009年,在国内消费支撑下,消费品工业总体运行态势平稳全年消费品工业增加值同比增长10.8%。由此可以看出,食品饮料的三大 行业 增加值增速都领先 行业 4个百分点以上。

从产量上来看,主要子 行业 的产量都保持着较快的增长速度。如,乳制品产量为1935.1万吨,增速为12.88%;饮料产量8086.2万吨,同比增长24.33%;白酒产量为706.93万吨,增速为23.82%。从工业销售产值来看,食品饮料也保持着较高的增速。

2009年,农副食品加工业实现工业销售产值2.7万亿元,增速为17.96%;食品制造业实现工业销售产值9039.3亿元,增速为19.95%;饮料制造业实现工业销售产值7301亿元,增速为20.71%。整个食品 行业 实现工业销售产值超过4万亿元。

2005-2009年我国食品制造业增长情况统计表

单位:亿元,%

2、化妆品 行业

我国化妆品的销售额1982年为2亿元,1985年为10亿元,1990年为40亿元,1995年为190亿元,2000年为335亿元,比前一年增长16.6%。前十五年化妆品的销售额平均以23.8%的速度递增,最高年份达到41%。2003年,我国化妆品

行业

全年销售额达到517亿元左右,与前年相比,同比增长15%左右。到2007年,全国约有200万家各类美容美发机构,3200余家化妆品生产企业,其中2100家在广东省,600余家美容美发培训机构,形成了约2600亿元人民币的美容美发服务产值和约960亿元人民币的化妆品产值。

行业

年发展速度平均呈30%以上的增长态势,而上游企业的销售每年以50%以上的增长率迅猛发展。

2008年,金融危机给全球美容业带来了彻骨的寒冷,导致大多数主要依赖欧美市场的化妆品公司销售业绩下滑。不过,中国市场却“风景这边独好”。2008年中国美容市场以23.8%的速度高歌猛进,实现工业总产值近3200亿元,

行业

利润以37.9%的速度增长,在各

行业

中保持了最高的增长率,市场容量逐年放大。

三、 行业 与上下游关联 分析

(一)上游原材料需求情况及其对对 行业 的影响

聚酯(PET)是芳烃产业链的重要一环,向上连接炼化,向下连接纺织、包装等 行业 ,是密切联系人们衣食住行不可缺少的重要材料。

用PET制造的食品包装符合食品卫生要求,因为PET树脂不仅是一种无害树脂,而且还是一种没有任何添加剂的纯粹树脂,它通过了包括美国、欧洲和日本在内的相当严格的食品卫生法的检验,被认为是一种合格并安全的药品和食品的包装材料。

2006年,全球PET市场需求为4290万吨。受金融危机影响,2008年大部分时间,PET生产商仍处于苦苦挣扎之中,以获取适当的利润率,特别是在较高的原油成本条件下,PET生产成本上涨明显快于生产者实施的涨价措施。PET能力增加将对全球开工率造成更大压力。

在过去的两年里,由于供过于求已出现多宗重组事件。威尔曼最近关闭了南卡罗来纳州Darlington的5亿磅/年PET装置,该公司进入破产保护之下的重组。Invista在10月底也停运了位于南卡罗来纳州Greer的150000吨/年装置。

西班牙LaSedadeBarcelona和泰国Indorama聚合物正在进行初步合并谈判。西班牙LaSedadeBarcelona和Indorama在2007年瓜分伊斯曼化工的欧洲聚酯业务。

(二)下游对 行业 产品需求情况及其对 行业 的影响

PET镀铝膜是薄膜深加工的一个中间性产品,广泛用于膨化食品、乳制品包装以及医药、化妆品外包装。受到金融危机影响,欧美发达国家需求仍然比较低迷,镀铝膜产品出口受到影响比较大。

我国经济正逐步恢复,国家扩大内需等政策促使我国食品、医药以及化妆品等 行业 发展状况逐步改善,对PET镀铝膜有较大的需求量。PET镀铝膜受下游产业发展的影响较大,其直接影响产品的需求情况。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。