第一节 上游 行业 发展状况 分析

目前,使用和正在 研究 的制动鼓材料主要有普通灰铸铁和合金铸铁,常用的有如下二类,其一以普通灰铸铁HT150和HT200为主,其二是通过加入合金元素得到高强度合金铸铁,世界各国所采用合金铸铁的材料各不相同,英、美等国主要用高C低合金(V、Mo)铸铁,前苏联采用Cr、Ni、Mo合金铸铁,德国则采用Cu、Cr、Sn合金铸铁。

灰铸铁是指石墨呈片状分布的灰口铸铁。其产量约占铸铁总产量的80%以上。灰铸铁的大致成分范围为:2.5~4.0%C,1.0~3.0%Si,0.25~1.0%Mn,0.05~0.50%P,0.02~0.20%S。

灰铸铁主要用于制造承受压力和振动的零部件,如制动器、机床床身、各种箱体、壳体、泵体、缸体等。灰铸铁的牌号、力学性能、显微组织及用途示于下表。

灰铸铁的牌号及用途

| 牌号 | 铸件壁厚mm | 应用举例 |

| HT100 | 2.5~10 | 手工铸造用砂箱、盖、下水管、底座、外罩、手轮、手把、重锤等 |

| 10~20 | ||

| 20~30 | ||

| 30~50 | ||

| HT150 | 2.5~10 | 机械制造业中一般铸件,如机车用一般铸件,如水泵壳、阀体等;动力机械中拉钩、框架、阀门、油泵壳等 |

| 10~20 | ||

| 20~30 | ||

| 30~50 | ||

| HT200 | 2.5~10 | 一般运输机械中的汽缸体、缸盖、飞轮等;一般机床中的床身、机床等;通用机械承受中等压力的泵体阀体;动力机械中的外壳、轴承座等 |

| 10~20 | ||

| 20~30 | ||

| 30~50 | ||

| HT250 | 4.0~10 | 运输机械中薄壁缸体、缸盖、线排气歧管;机床中立柱、横梁、滑板、箱体等;冶金矿山机械中的轨道板、齿轮;动力机械中的缸体、缸套、活塞 |

| 10~20 | ||

| 20~30 | ||

| 30~50 | ||

| HT300 | 10~20 | 机床导轨、受力较大的机床床身、立柱机座等;通用机械的水泵出口管、吸入盖等;动力机械中的液压阀体、蜗轮、气轮机隔板、泵壳 |

| 20~30 | ||

| 30~50 | ||

| HT350 | 10~20 | 大型发动机汽缸体、缸盖、衬套;水泵缸体、阀体、凸轮等;机床导轨、工作台等摩擦件;需经表面淬火的铸件 |

| 20~30 | ||

| 30~50 |

我国灰铸铁约占铸铁件总产量的80%以上,改革开放以来,由于汽车、建筑、机械、能源等主要支柱产业的迅速发展,铸件产量从1981年的500余万吨,增加到2002年的1626万吨,增长了2倍多,自2000年以后连续位于世界第一。2001、2002年连续增长10%以上,2003和2004年增长15%以上。

1989-2005年我国灰铸铁铸件的产量

单位:t

| 年份 | 灰铸铁 |

| 1997 | 6,875,736 |

| 1998 | 6,305,380 |

| 1999 | 7,912,026 |

| 2000 | 8,639,966 |

| 2001 | 9,002,844 |

| 2002 | 9,840,108 |

| 2003 | 10,491,030 |

| 2004 | 11,267,366 |

| 2005 | 12,303,963 |

21世纪头30年中国的铸铁产量预期仍然有较大的发展,但时入后半世纪,也将出现现在工业发达国家面临的增速减慢甚至下降的现象。因此,我国铸铁 行业 在着眼于提高铸件产量的同时,更要着眼于铸铁件质量的提高和能源、原材料消耗的降低。要以质取胜,以质量求生存、求发展。

第二节 下游产业发展情况 分析

汽车制动鼓因其结构紧凑,性能可靠,制动功率大,是卡车和大中型客车最常见的制动装置,它也是汽车安全行驶的重要保证。

2008年,汽车产销量为934.51万辆和938.05万辆,同比增长只有5.21%和6.70%,与上年同期相比,增幅回落16.81个百分点和15.14个百分点。是十年来产销增速首次跌破10%的一年。

2003~2008年汽车销量及增长情况

单位:万辆,%

| 类别 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 1-11 | |

| 汽车 | 销量 | 439 | 507.2 | 575.8 | 722 | 879 | 862.98 |

| 增长 | 34.2 | 15.5 | 13.54 | 25 | 21.8 | 8.52 | |

| 商用车 | 销量 | 149.4 | 180.1 | 178.7 | 204 | 249.4 | 246.23 |

| 增长 | 10 | 21 | -0.75 | 14 | 22.3 | 7.65 | |

| 乘用车 | 销量 | 289.6 | 327.1 | 397.1 | 518 | 629.8 | 616.45 |

| 增长 | 55 | 13 | 21.4 | 30 | 22 | 8.87 | |

2008年,货车市场总体需求呈缓慢增长,总体呈现前高后低走势,重型载货车、半挂牵引车下半年需求急剧萎缩

货车全年共销售164.06万辆,同比增长8.19%,与上年相比,增速回落6.92个百分点,其中:上半年货车(不含非完整车辆)共销售94.66万辆,下半年销售69.40万辆,比上半年减少25.26万辆:货车非完整车辆(货车底盘)销售44.96万辆,同比下降0.17%,与上年相比,结束了快速增长转为低迷。

2008年,在货车(含非完整车辆)主要生产企业中,重、中和微型货车市场集中度仍明显高于轻型货车。截至2008年底,重、中、轻、微前五家企业占有率分别达到77.12%、75.78%、59.56%和74.94%。

2009年上半年来国内车市,多项政策刺激,车市逐月升温。

1月14日,国务院常务会议审议并通过的汽车产业调整振兴 规划 无疑迅速提振了市场信心,国内车市在一季度迅速扭转了自2008年下半年以来延续的下滑趋势,并在3月、4月、5月接连突破产销百万辆大关。今年前5个月,国产汽车产销分别为483.77万辆和495.68万辆,同比增长11.10%和14.29%,为全年冲击一千万辆目标打下了坚实的基础。

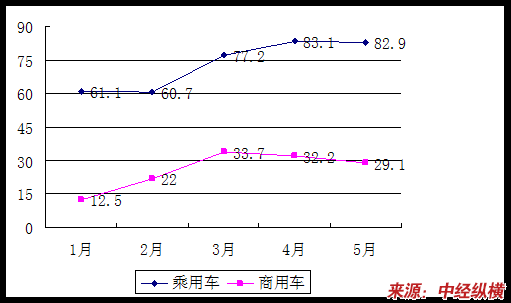

今年前5个月,乘用车产销同比增长15.61%和21.20%,但商用车产量同比增长仅0.62%,销量下降1.56%。乘用车与商用车市场表现相差悬殊。

2009年1-5月中国汽车市场销量变化

2009年1-5月重型载货车销量

单位:辆

| 月份 | 销量 |

| 1月 | 3,290 |

| 2月 | 9,133 |

| 3月 | 18,963 |

| 4月 | 15,306 |

| 5月 | 11,555 |

在货车主要生产企业中,重型货车市场集中度很高,6月份,我国重型载货车销量前十企业占市场份额98.26%。

免责申明:本文仅为中经纵横

市场

研究

观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。