第一节 2009-2013年产品市场集中度 分析 及预测

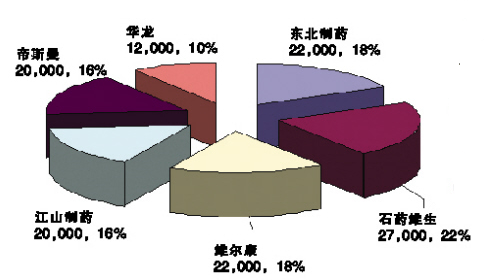

维生素C主要厂家产能结构

从图中可以看出,我国维生素C集中度非常高, 前三企业集中度达到48%,前5集中度达到80%。

2010-2012年随着我国已经在建的项目投产,这几家企业的市场集中度将有所降低,但是由于发改委已经限制维生素C新建产能,因此预计2013年排名前五企业集中度将有所上升。

第二节 2009-2013年产品市场SWOT 分析 及预测

一、优势(strength)

Vc企业规模不断扩张,取得一定的竞争优势..我国Vc企业之所以能够与跨国企业抗衡,核心优势在于先进的生产技术和低廉的劳动力成本。目前,我国的Vc产量居世界第一,其中80%用于出口。由于拥有先进的生产技术和廉价劳动力,厂家通过规模扩张和成本领先战略,生产成本大幅降低,收率也从1995年的48%提高到现在的70%,相对于国外厂家由于环保和劳动力等方面的原因而致利润不高的状况,我国的企业具有一定的竞争优势。

二、劣势(weakness)

维C主要用于医药、食品和添加剂领域。目前我国产能占全球产能的80%以上,并超出全球需求量20%。维生素C产业如果任其发展下去,我国维C产能将超出全球需求近1倍。目前国家发改委和工信部正在制定相关政策,提高准入门槛,目前,我国维生素C的投资前景令人堪忧。

三、机会 (opportunity)

1、医药领域

随着生产水平的提高,人们自身的保健意识正在不断增强。2003年年初,发生在中国和东南亚地区的非典事件,极大地促进了公民健康意识的提高。抗坏血酸产品作为最具有科学依据的保健品,迅速被广大市民所接受,产品市场供不应求。

2、多维和预混料饲料用维生素产品增长快速

近年来,虽然全球维生素市场增长率仅有3%-4%,但全球多维和预混料产品的市场增长率却高达9%以上。罗氏、巴斯夫等维生素制造巨头在全球的维生素销售中,40%是通过多维和预混料销售给终端客户的。中国的饲料企业的集中度已经比较高,前20家饲料集团掌握了全国30%的市场。单一维生素企业的生产能力也已经高度集中,如前三名生产企业拥有全国维生素E90%的产量、维生素A80%的产量、维生素C60%的产量。但多维和预混料市场还是十分分散,以中小企业为主,缺少有品牌知名度的国产多维和预混料产品。具有一定规模的企业大部分是饲料集团自己配套的预混料厂,产品基本自给,还有70%的市场留给了专业预混料厂商。国内维生素生产企业从单一维生素产品,逐步向多维和预混料产品衍生将是一个趋势。

四、风险(threat)

1、宏观政策风险及对策

国家发改委会同工信部等多部委出台严控措施,规范VC产业的发展,首先将严格执行国务院颁布的投资管理政策,停止审批和建设内外资新增维生素C项目,对于已建、在建和已批未建的项目进行清理整顿;

其次,发改委将在2010年抓紧制定产业准入标准,严格生产许可证的审查和发放,对违规企业已颁发生产许可证的要依法撤回;

另外国家将对VC出口继续实施出口许可证管理,并抓紧制定出口商品合规生产认证制度,规范经贸流通秩序;

此外,国家或将通过实行行政问责制,建立信息发布制度等措施,引导企业加强自律,维护产业健康持续发展;对违纪违规、渎职失职的行为进行严肃的行政处理。

2、市场或业务经营风险及对策

维生素C生产企业收入与利润严重依赖于维生素C产品,一旦其国际行情下跌,整体盈利能力就将严重下降。而维生素C市场格局仍是供大于求,面临价格危机。

3、技术风险及对策

维生素C生产采用的是目前较为先进的“二步发酵法”技术,但此技术并非独有技术,而是由中国维生素C制造企业共享;同时,维生素C产业属于成熟的传统医药产业,其生产工艺和技术也已在 行业 内广泛被了解或掌握。

国外企业正在寻求更为先进的生产技术以从根本上占领市场,但短期内难有突破。

第三节 2009-2013年进入退出壁垒 分析 及预测

1、进入壁垒

1)必要的资本量壁垒。必要的资本量是指企业进入某一产业时最低限度的资本数量。必要资本量越大,筹措越困难,壁垒就越高。

2)埋没费用壁垒。如果在企业能够筹集资金进入,并且在进入早期遭到失败后,能够将设备、厂房按接近于原值的价格卖给其他企业,那么必要资本量的巨额化不能成为强大的壁垒。但如果按比较低的价格出售,或只能转卖一部分设备,剩下的不可能回收的资金称为“埋没费用”,因此,埋没费用的大小成为进入壁垒的重要因素。

3)绝对费用形成的进入壁垒。既存企业一般都已占有一些稀缺的要素和资源,购买这些要素和资源所付费用是很大的,这就是绝对费用。相对于新企业,既存企业在绝对费用和资源占有方面有很大的优势,包括对资源的占有、技术、销售渠道和市场的垄断,以及对本 行业 的专家和技术工人的拥有等各个方面,因而生产、经营和 研究 开发的成本相对比较低。

进入壁垒是一把“双刃剑”,一方面进入壁垒的存在引起价格扭曲,造成社会福利损失;另一方面进入壁垒存在又具有正效应。进入无壁垒的、原子型的完全竞争市场结构,尽管从理论说可以达到社会福利的极大化,但它却是以资源配置效率的牺牲和产品效用的损失为其代价的,而具有一定高度的进入壁垒,则可以提高社会资源的配置效率和社会产品效用。目前防腐衬胶 行业 的技术壁垒比较小,其主要的进入壁垒为技术壁垒。

2、退出壁垒

1)由埋没费用形成的退出壁垒。企业投资后形成的固定资产,由于特定产品的生产和销售而变得特殊化,形成专用性资产。在很多情况下不容易将专用性很强的固定资产转卖给他人或其他企业。当企业退出某一产业时,不得不放弃一部分设备,这些设备的价值就不能全部收回或完全不能收回。这部分不能收回的费用叫做埋没费用或沉没成本,它是企业退出产业时的一种损失,也就构成了企业退出时的障碍。埋没费用越大,退出越难,损失也越大。

2)解雇费用形成的退出壁垒。在大多数情况下,企业退出某一产业时要给解雇工人支付退职金和解雇工资。有时为了让工人改行,还需要支付培训费用和行政费用。这些费用是企业退出某一产业时需要付出的代价,也构成了退出壁垒。

3)固定成本形成的退出壁垒,主要包括:如果企业准备退出,撕毁原本订立的购买原材料及推销产品的长期合同会被罚款,企业必须支付违约成本;企业的退出会影响职工的情绪,生产能力下降,财务状况容易恶化;退出表明企业没有发展前景,增加了企业转移出去后的融资困难,使企业的信用等级降低,提高了融资成本,等等。

4)结合生产形成的退出壁垒。结合生产在许多产业中存在,例如,在石油精炼产业中,从汽油到轻油、煤油、重油等多种油品都使用石油作原料进行结合生产。现在即使重油的市场需求显著下降,但降低重油的产量却有限度。这样,在结合生产的产业,即使一部分市场需求下降,但作为结合生产结果的一部分要单独退出是相当困难的。

5)政策、法规形成的退出壁垒。政府为了一定的目的,往往通过制订政策和法规来限制生产某些产品的企业从产业内退出。例如在电力、邮电、煤气等提供公共产品的产业中,各国政府都制订相应的政策和法规来限制企业的退出。

第四节 2009-2013年同类替代品 分析 及预测

维生素C作为最基本的维生素,具有不可替代性。

由于维生素在饲料中并不具备替代品,下游饲料企业面对使用成本增高也只能无奈的接受。

医药领域方面,其他维生素不具有维生素C的药用功能,因此也是不可替代的。

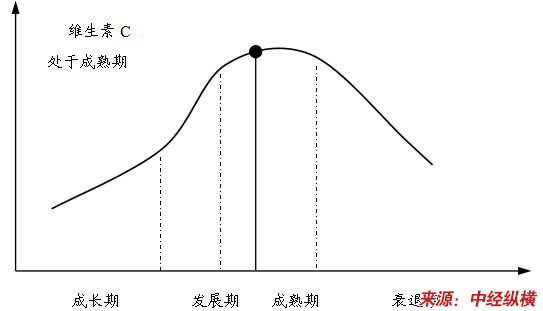

第五节 2009-2013年产品生命周期 分析 及预测

维生素C

行业

生命周期判断

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。