第一节 薯蓣皂素市场现状 分析 及预测

我国药用皂素生产始于上世纪50年代中期,国内的黄姜大多在汉江流域种植,种植周期为2-3年。皂素提取厂大多也在湖北和陕西两省,国内皂素提取环节十分分散,有一百多家皂素提取厂,湖北十堰的百科药业是国内最大的皂素生产厂,但产能也只有300吨。

据了解,我国黄姜以产于湖北省武当山的品种质量为最佳(薯蓣皂素含量最高),由于薯蓣皂素出口及内销市场俱佳,国内薯蓣皂素生产厂家急剧膨胀,至2006年全国已有薯蓣皂素生产厂160家,国内薯蓣皂素总生产能力高达5000吨以上,其中仅湖北薯蓣皂素年产能力即有2200吨,约占全国的一半。由于黄姜种植相对容易且经济效益高,故包括河南、河北、湖北、湖南等省均将种黄姜作为帮助农民脱贫致富的主要措施推广。2007年,全国各地黄姜产区已出现“卖姜难”现象。黄姜的唯一用途是作为提取薯蓣皂素的原料而基本上不入中药方剂,这也使得黄姜的下游消费受到限制。

大量的皂素提取厂环保难以达到排放标准,在南水北调的大背景下,2007年6月30日开始,环保不达标的厂家被强制停产,仅十堰就有69家提取厂被关,陕西城固县也有7家皂素提取厂被关,估计全国有一半以上的皂素提取厂在这次环保风暴中被强制停产。

2008年、2009年薯蓣皂素产量增长幅度有限,产量分别为2600、2750吨。

2010年我国薯蓣皂素产品价格一路高走,预计随着产品价格的上升,黄姜种植面积将进一步增多,国内薯蓣皂素产量增长在未来两年将再掀高峰。

第二节 薯蓣皂素产品产量 分析 及预测

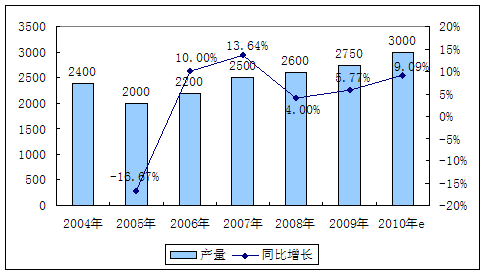

2004-2010年国内薯蓣皂素产量统计及预测表

单位:吨

| 年份 | 产量 | 同比增长 |

| 2004年 | 2400 | - |

| 2005年 | 2000 | -16.67% |

| 2006年 | 2200 | 10.00% |

| 2007年 | 2500 | 13.64% |

| 2008年 | 2600 | 4.00% |

| 2009年 | 2750 | 5.77% |

| 2010年e | 3000 | 9.09% |

2004-2010年国内薯蓣皂素产量统计及预测图

单位:吨

第三节 薯蓣皂素市场需求 分析 及预测

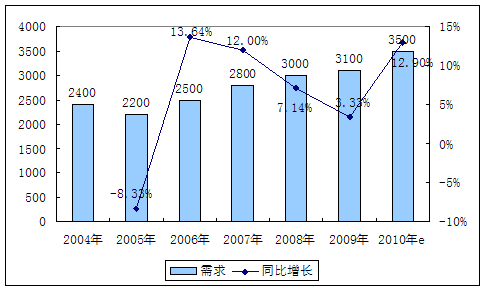

2004-2010年国内薯蓣皂素需求量统计及预测表

单位:吨

| 年份 | 需求量 | 同比增长 |

| 2004年 | 2400 | - |

| 2005年 | 2200 | -8.33% |

| 2006年 | 2500 | 13.64% |

| 2007年 | 2800 | 12.00% |

| 2008年 | 3000 | 7.14% |

| 2009年 | 3100 | 3.33% |

| 2010年e | 3500 | 12.90% |

2004-2010年国内薯蓣皂素需求量统计及预测图

单位:吨

第四节 薯蓣皂素消费状况 分析 及预测

薯蓣皂素被广泛用于医药、食品等工业。是合成甾体激素药物的基础原料和起始中间体,具有很高的药用价值。

国际市场甾体激素类药物的销售额每年达200亿美元,且每年以15—20%的速度递增,社会需求量越来越大,加上盾叶薯蓣生长的地域限制,具有广阔的市场空间。

经40多年的长足发展,我国已成为世界主要激素生产国和出口国之一。大中型激素生产企业达100多家。全国以薯蓣皂素为初级原料生产的各种激素类药物达30多个品种,2006年的总产值达到了70亿元人民币。

在生产激素的企业里,天津药业集团成为国内的“龙头老大”,天药生产和出口的激素类药物分别占国内的50%和80%。据了解,天药集团生产的激素类药物已超过20种,其中常年生产的品种约17~18种。天药集团生产的地塞米松约占世界市场的40%,在亚洲稳居第一,其消耗的药用薯蓣皂素数量约占国内薯蓣皂素总消耗量的一半左右。

在可以预见的将来,我国出口薯蓣皂素至多保持在500吨的数量,而国内激素生产商暂时也不可能大幅扩大薯蓣皂素消费量,再加上印度、俄罗斯等国的薯蓣皂素产量也在不断上升,今后我国薯蓣皂素的积压现象将在所难免。

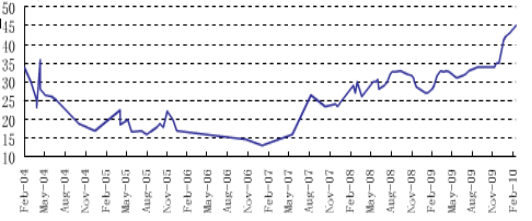

第五节 薯蓣皂素价格趋势 分析

2002年之前,随着天药、仙琚等企业在皮质激素生产工艺上的突破,皂素需求量大幅增长,价格一路攀升,最高曾到50多万/吨。

为了降低产品的成本,天药股份在2004年前后对甾醇工艺开发成功,但只有皂素价格在25万/吨以上时,甾醇工艺才有优势。

2002年之后,随着黄姜种植面积越来越多和皂素提取厂的数量的增多,皂素的供给最终大大超过了需求。有资料显示,在2002年皂素的国内产能达到5000吨,而当年的产销量仅为2000吨,供过于求最终导致了皂素价格的大幅下跌,最低曾经跌到12万/吨。

2007年以来,皂素的价格开始有了转机。

大量的皂素提取厂环保难以达到排放标准,在南水北调的大背景下,07年6月30日开始,环保不达标的厂家被强制停产,仅十堰就有69家提取厂被关,陕西城固县也有7家皂素提取厂被关,我们估计全国有一半以上的皂素提取厂在这次环保风暴中被强制停产。

大量皂素提取厂的被关导致皂素价格出现了快速上涨,皂素价格已经从最低时的12万/吨上涨到了2008年初的26万/吨,2008年5月皮质激素原材料皂素价格上涨至30万元/吨,并且这种上涨趋势在2009、2010年仍然持续。进入2010年皂素价格不断上升,至2月份价格上行至45~48万元/吨。

从源头的黄姜来看,2004年以来新鲜黄姜价格从最高7元/公斤下跌到最低0.3元/公斤,导致大量姜农弃姜种粮。根据天药股份2006年可转债的募集说明书,2006年全国黄姜的种植面积已经减少到40-50万亩,而全国的需求大约少60万亩黄姜(折合2500吨皂素),黄姜的供给出现了一定的缺口,2006年-2007年黄姜的价格在1.2元/公斤-1.5元/公斤,2008年随着皂素价格上涨,黄姜价格已经接近2元/公斤。由于黄姜的种植周期为2-3年,2008年清明大量开始种植的黄姜,到2010年前后才会出现新种植黄姜上市的高峰,因而使得黄姜的供应处于紧张状态。

在提取环节,大量皂素厂的被关停,短期内必然造成皂素供应的紧张和黄姜采购的短期减少。由于皂素提取厂大多为小厂,环保成本的骤然上升大部分厂家难以承受,未来市场份额会向百科药业(现改名叫天茂集团)等公司集中,这一环节的瓶颈将在未来1-2年逐步缓解,预计皂素提取环节的紧张状态能够维持的时间要短于黄姜的供给。

2004-2010年皂素价格走势图

单位:万元/吨

综合供需方面的情况,我们认为由于供给方面的短期缺口过大,部分厂家如新华制药已经在四处寻找皂素货源,皂素价格在未来几年将维持上涨态势,短期的上涨幅度可能较大,但最终价格将在25-30万/吨之间达到平衡。

第六节 薯蓣皂素进出口量值 分析

中国与墨西哥一直是世界两大薯蓣皂素出口国,其出口量合计约占国际药用皂素市场的90%。而近几年来,包括印度、俄罗斯和新加坡等国亦已成为薯蓣皂素的新生产国和出口国。我国薯蓣皂素产业增长较快,已压倒墨西哥成为全球最大的薯蓣皂素生产国和出口国。2006年,我国出口薯蓣皂素约占当年国际药用皂素市场份额的60%。

我国出口薯蓣皂素数量一直在逐年下降,从1997年的出口薯蓣皂素500~600吨下降至2004年的250吨,2007年略有回升,达300多吨,2008年由于全球金融危机的影响,产品出口下降至280吨。

2004-2008年我国薯蓣皂素出口量统计表

单位:吨

| 年份 | 出口量 | 同比增长 |

| 2004年 | 250 | - |

| 2005年 | 246 | -1.60% |

| 2006年 | 260 | 5.69% |

| 2007年 | 300 | 15.38% |

| 2008年 | 280 | -6.67% |

免责申明:本文仅为中经纵横

市场

研究

观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。