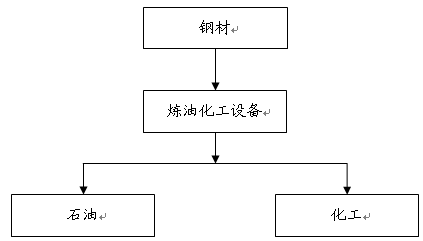

第一节 炼油化工设备 行业 产业链概述

炼油化工设备

行业

产业链图

第二节 炼油化工设备上游 行业 发展状况 分析

一、上游原材料生产情况 分析

(一)主要原材料产量情况

炼油化工设备上游主要原材料产量增长统计表

单位:万吨

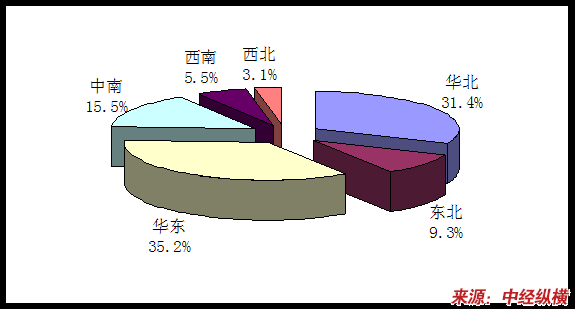

(二)主要原材料生产分布情况

我国钢材生产地区分布情况

二、上游原材料需求情况 分析

(一)主要原材料应用领域概况

1、建筑业

1)宏观环境向好拉动建筑业高增长

2001年以来,我国宏观经济步入新一轮景气周期,与建筑业密切相关的全社会固定资产投资(FAI)总额增速持续在15%以上的高位运行,2003至2006年全社会固定资产投资增速更是达到了24%以上。建筑和安装工程固定资产投资总额基本与全社会固定资产投资总额走势相似,近几年增速也维持在25%。

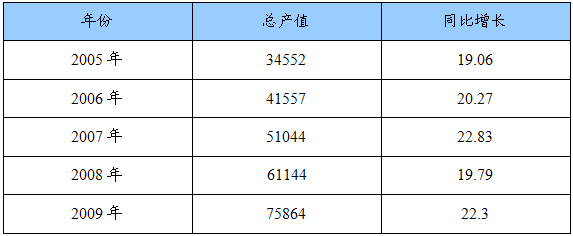

由于我国全社会固定资产投资总额基本决定了建筑工程的市场规模,近年来FAI持续高位,导致建筑业总产值及利润总额增速也在20%的高位波动。2009年我国建筑业总产值再创历史新高,全国共完成建筑业总产值75864亿元,比上年增长22.3%;建筑业企业实现利润2663亿元,增长21.0%。

2005-2009年我国建筑业总产值增长情况

单位:亿元,%

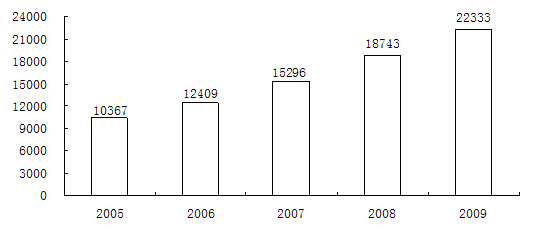

2009年,全年全社会建筑业增加值22333亿元,比上年增长18.2%。全国具有资质等级的总承包和专业承包建筑业企业实现利润2663亿元,增长21.0%,其中国有及国有控股企业697亿元,增长23.9%。

2005-2009年我国建筑业增加值情况

单位:亿元

2)2009年我国建筑业发展情况

2009年,是我国进入新世纪以来经济发展最困难的一年。为应对世界金融危机,中央政府实行了积极的财政政策和适度宽松的货币政策,以及一揽子经济刺激计划,尤其是投资40000亿元加快基础设施、民生工程建设等举措,较快扭转了经济增速下滑的局面。从国家统计局公布的《2009年国民经济和社会发展统计公报》的数据中显示,2009年固定资产投资快速增长,涉及民生领域的投资增长明显加快。全年全社会固定资产投资224846亿元,比上年增长30.1%,增速比上年加快4.6个百分点。分城乡看,城镇投资194139亿元,增长30.5%;农村投资30707亿元,增长27.5%。分地区看,东部地区投资95653亿元,比上年增长23.0%;中部地区投资49846亿元,增长35.8%;西部地区投资49662亿元,增长38.1%;东北地区投资23733亿元,增长26.8%。

基础设施投资持续快速增长,是2009年刺激经济走势的一大亮点。新开工项目的不断上马,为建筑业的发展带来了机遇。统计数据显示,2009年,全国具有资质等级的总承包和专业承包建筑业企业(不含劳务分包建筑业企业)完成建筑业总产值75864亿元,比上年同期增加13827亿元,增长22.3%;全社会建筑业增加值22333亿元,比上年增长18.2%。从房屋施工情况来看,2009年共完成房屋建筑施工面积58.73亿平方米,比上年同期增加5.68亿平方米,增长10.7%。全国具有资质等级的总承包和专业承包建筑业企业共实现利润2663亿元,增长21.0%,其中国有及国有控股企业697亿元,增长23.9%。

2009年全国房地产开发投资36232亿元,比上年增长16.1%。其中,商品住宅投资25619亿元,增长14.2%;办公楼投资1378亿元,增长18.1%;商业营业用房投资4172亿元,增长24.4%。同时,去年我国对外承包工程业务完成营业额777亿美元,比上年增长37.3%;对外劳务合作完成营业额89亿美元,增长10.6%。

2009年的数据大幅攀升,与国家为应对金融危机,实施大规模基建投资建设有直接关系。从2010年及未来发展态势来看,全国10余个区域经济 规划 的推出与实施,高铁建设的巨大投资以及大规模保障性住房的开工建设等,预计2010年的建筑市场仍将会保持增长态势。

2、房地产 行业

1)房地产开发完成情况

2009年,全国完成房地产开发投资36232亿元,比上年增长16.1%。其中,商品住宅完成投资25619亿元,增长14.2%,占房地产开发投资的比重为70.7%。

2009年,全国房地产开发企业房屋施工面积31.96亿平方米,比上年增长12.8%;房屋新开工面积11.54亿平方米,增长12.5%;房屋竣工面积7.02亿平方米,增长5.5%。其中,住宅竣工面积5.77亿平方米,增长6.2%。

2009年,全国房地产开发企业完成土地购置面积31906万平方米,比上年下降18.9%;完成土地开发面积23006万平方米,下降19.9%。

2)全国房地产开发景气指数

12月份,全国房地产开发景气指数(简称“国房景气指数”)为103.66,比11月份提高0.88点。

从分类指数看:房地产开发投资分类指数为100.42,比11月份下降0.18点;本年资金来源分类指数为110.77,比11月份提高1.25点;土地开发面积分类指数为95.69,比11月份提高0.33点;商品房空置面积分类指数为96.87,比11月份提高3.03点;房屋施工面积分类指数为102.51,比11月份下降0.50点。

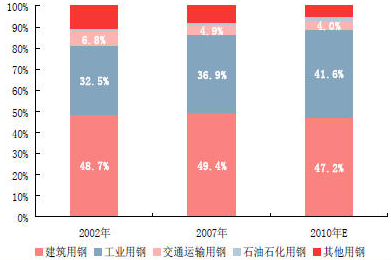

(二)主要原材料应用领域需求量统计表

我国钢材应用领域需求量结构

第三节 炼油化工设备下游 行业 发展情况 分析

一、下游主要 行业 发展情况 分析

(一)下游主要 行业 发展概述

1、石油 行业 运行 分析

2010年11月份以来,全国成品油消费继续保持高水平,通过协调有关方面采取综合措施,增加资源供应,部分地区出现的柴油供应紧张状况逐步得到缓解,成品油库存趋稳回升。

石油产量稳定增长。据 行业 快报统计(下同),11月份原油产量1722万吨,同比增长10.8%。1-11月份累计生产原油18422万吨,增长6.7%。

原油进口增速放缓。11月份原油进口1809万吨,同比增长1%,较前三季度增幅47.7%、18.1%和7.1%明显回落。1-11月累计进口原油20738万吨,同比增长18.3%。

炼油保持高负荷生产。11月份原油加工量3338万吨,同比增长11%,成品油产量2073万吨,增长10.3%,其中柴油1313万吨,增长14.3%。1-11月份加工累计原油35072万吨,成品油产量21569万吨,其中柴油13383万吨,同比分别增长13.3%、10.7%和12.2%。

成品油消费处于较高水平。11月份成品油表观消费量2007万吨,同比增长15.2%,其中汽油538万吨,增长4.6%,柴油1316万吨,增长21.4%,日均消费创历史最高水平。1-11月份成品油表观消费量21007万吨,同比增长11.1%,其中汽油增长6.7%,柴油增长13.1%。

2、乙烯 行业 发展情况

2000-2009年期间,中国乙烯产量的年均增长速度为9.57%。预计2010年产量同比增长28.97%,市场开始复苏。

2009年乙烯的产量是1070万吨,2010年将达到1380万吨。

预计,在今后相当时期内,石油路线烯烃仍将处于主导地位,而煤制烯烃主要是起补充作用,处于辅助地位,根据环境和资源承载力实行总量控制,适度发展。

(二)下游各 行业 近几年增长情况

2005-2010年下游 行业 1(原油)加工量增长情况统计表

单位:万吨

2004-2010年下游

行业

2(乙烯)产量增长情况统计表

单位:万吨

二、下游主要 行业 对炼油化工设备的应用现状 分析

炼油化工设备上游的钢材等 行业 的供应情况会影响炼油化工设备的生产成本。而下游 行业 对炼油化工设备应用的发展影响着炼油化工设备的市场需求量,若下游 行业 发展迅速则会刺激市场对炼油化工设备的需求,从而加速炼油化工设备 行业 的发展。

第四节 上、下游 行业 对炼油化工设备 行业 发展的影响 分析

上游产业钢材价格波动中有上涨趋势;下游石化 行业 的快速发展和国家对固定资产的投资力度加强导致对设备的需求增加。上游产业对炼油化工设备的影响主要表现在生产成本,而下游产业对炼油化工设备的影响主要是需求的影响,成本上升将可能导致炼油化工设备价格上涨,下游需求增加在产量不变的情况下,也会导致产品价格上涨。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。