第一节 聚乙烯亚胺市场现状 分析 及预测

1、聚乙烯亚胺应用现状

聚乙烯亚胺(PEI)是良好的助留、助滤剂和水处理剂。其作为造纸助剂在造纸工业中起到非常重要的作用。

造纸工业是以纤维为原料的化学加工业,纸张的许多特殊的优越性能(如抗水性、抗油性、湿强度、平滑性、印刷适性、柔软性等等)都需要通过各种化学品的应用来实现。当前,聚乙烯亚胺在造纸工业主要用作湿增强剂、助留剂和助滤剂。

湿增强剂常用于毛巾纸、纸袋纸、湿式感光纸等产品的生产上,而书籍用纸和报纸等一般纸张很少使用。PEI树脂由于可在中性条件固化、不需要高温熟化、不会影响纸页的吸水性且可增进纸页的柔软性.所以,通常在生产吸收性纸(如餐巾纸、卫生纸、滤纸等)时,添加PEI树脂作湿增强剂。

西欧的湿增强剂以UF,MF,PPE树脂为主,美国用量最大的湿增强剂为UF和PPE树脂,日本也以PPE和PAM的应用和发展速度最快.国内目前普遍使用的湿增强剂为改性UF树脂和改性MF树脂.总之,随着环保和卫生部门对湿增强剂中游离醛含量的要求越来越严格,传统的UF和MF树脂将不断减少

另外聚乙烯亚胺还用作助留剂和助滤剂。在抄纸过程中,填料留着率一般只有50%左右,即有大量的填料进入白水系统,造成流失和白水循环困难,最终增加成本和影响纸机运行性.随着纸机向高速化和大型化发展,使留着率更低,因此,选用合适的助留剂就显得更加迫切.近年来,助留剂的发展比其它任何助剂的发展都快.

常用的助留、助滤剂有:阳离子型聚丙烯酰胺、阳离子淀粉、阳离子型聚乙烯亚胺和聚酰胺环氧树脂等,其中阳离子聚丙烯酰胺和阳离子淀粉用得最普遍,聚乙烯亚胺多用于高级纸的生产。

2、聚乙烯亚胺市场现状

造纸助剂的用量虽只占纸张总量的1%~2%,但少量的添加却对纸张质量和成本起着重要的作用。在造纸工业发达的国家已很普遍地使用造纸助剂。造纸助剂得到重视和普遍应用的原因在于造纸工业目前所面临的问题,即:木材紧缺、废纸回用、严格的环保立法、造纸设备的大型化和高速化、纸和纸板品种的多样化和高级化、印刷用纸的轻量化和印刷方式的多样化等。

伴随着造纸产业的发展,聚乙烯亚胺在造纸产业中逐渐得到了广泛的应用。但由于聚乙烯亚胺国内 研究 发展起步较晚,目前其应用量还不是很大。加上由于 技术工艺 较为复杂,国内企业大多还处于研发生产试验阶段,国内具备生产能力的企业较少。

但从近几年市场对产品的应用反应来看,聚乙烯亚胺具有良好的助留、助滤和水处理性,其应用效应优于其它同类产品。因此国内造纸企业逐渐加大了对聚乙烯亚胺的市场需求。

3、发展预测

随着我国经济的不断发展和人们生活水平的提高,人们对纸种的需求也越来越多,湿强纸用暂时性湿强树脂的合成与应用很具有竞争力;而且我国木材原料短缺,二次纤维的利用对我国造纸业的发展意义重大。湿强纸是废纸原料的重要组成部分,其再制浆的 研究 有利于我国纸和纸板产量的提高。

但是,湿强纸表面的网状结构难以破除,使湿强纸的再利用比较困难。因此,未来湿增强剂产品的研发和生产应用显得十分必要。这为聚乙烯亚胺的发展带来巨大的市场前景。

第二节 聚乙烯亚胺产品产量 分析 及预测

聚乙烯亚胺产品生产技术复杂,目前国内具备聚乙烯亚胺生产能力的企业非常少,产品还未有大规模生产。

但是近些年国内一直在加大对聚乙烯亚胺的研发,由于其市场需求前景较好,因此预计未来几年,随着国内 行业 技术的突破,国内企业产量和产能将有较大的发展。

第三节 聚乙烯亚胺市场需求 分析 及预测

2000年以来,我国造纸产业产量年平均增长率在13.39%, 行业 持续稳定增长的同时,各企业加大了对造纸助剂产品的需求。尤其是在生产各种高档用纸,包括餐巾纸、卫生纸、感光纸的过程中,逐渐加大了对聚乙烯亚胺的应用需求。其中生活用纸2006、2007年产量分别为380、420万吨,2007年产量同比2006年增长了10.64%。生活用纸卫生纸、餐巾纸、厨房用纸等成为聚乙烯亚胺的主要需求领域。

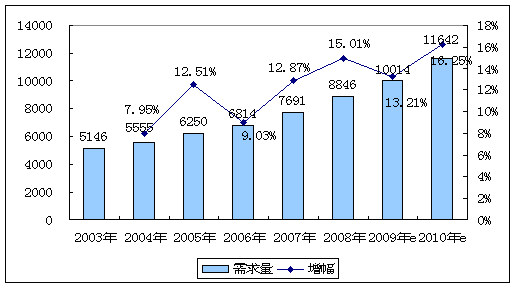

目前聚乙烯亚胺在造纸 行业 的应用才处于初期发展阶段,市场需求总量还比较小。但应当看到的是,未来随着国内环保、节能政策力度的加大,以及造纸产业可循环发展战略的实施,造纸产业对聚乙烯亚胺的需求将快速增长。预计2009年国内市场需求将超过1万吨。未来年平均增长率将保持在15%以上。

2003—2010年聚乙烯亚胺产品市场需求及预测表

单位:吨

| 年份 | 市场需求量 | 增幅 |

| 2003年 | 5146 | - |

| 2004年 | 5555 | 7.95% |

| 2005年 | 6250 | 12.51% |

| 2006年 | 6814 | 9.03% |

| 2007年 | 7691 | 12.87% |

| 2008年 | 8846 | 15.01% |

| 2009年e | 10014 | 13.21% |

| 2010年e | 11642 | 16.25% |

2003—2010年聚乙烯亚胺产品市场需求及预测图

单位:吨

第四节 聚乙烯亚胺消费状况 分析 及预测

1、消费区域分布特点

目前国内聚乙烯亚胺消费主要分布在东部沿海地区和中部地区。东部地区是我国最大的造纸生产地区,该地区造纸技术发展成熟,产品种类众多,也是技术更新速度较快的地区。其中山东、浙江、广东地区造纸历史悠久,拥有大量名牌企业。

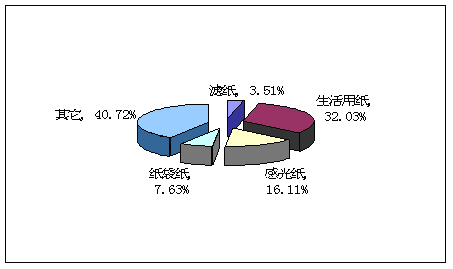

2、产品消费结构

从产品消费结构来看,聚乙烯亚胺在生活用纸生产中的消费量最大,占到产品总消费量的32.03%;其次用于感光纸生产的消费量也比较大,占到产品消费总量的16.11%。

国内市场聚乙烯亚胺产品消费结构图

第五节 聚乙烯亚胺价格趋势 分析

一、国内市场产品价格比较

国内市场聚乙烯亚胺产品价格对比表

单位:元/吨

| 地区 | 价格 |

| 上海市 | 100000 |

| 广东省深圳市 | 156000 |

| 北京市大兴区 | 100000 |

| 湖北武汉市 | 160000 |

| 湖北武汉市 | 130000 |

二、聚乙烯亚胺价格趋势

聚乙烯亚胺作为石油产业链工业产品,其价格走势受到石油价格走势的影响。自2005年下半年以来,国际油价大幅攀升,尤其是2006年年底到2008年随着国际原油价格的大幅涨价,致使国内市场聚乙烯亚胺价格上涨空前。

从国内各区域价格上涨状况来看,华南市场价格变化敏感,变化幅度大,这是与华南市场反应快,与国际市场接轨以及数量庞大的客户对市场反应敏感相关的。华东总的价格变化幅度和频率小于华南;华北市场比较稳定。

2008年下半年随着全球金融危机对实体经济的影响,自10月份开始聚乙烯亚胺价格出现略微下滑。虽然国际经济危机对石油产业链影响较大,但对于造纸用聚乙烯亚胺产品价格影响力度并不大。这主要是和产品本身的稀缺性及高性能有关。

从未来产品价格趋势来看,在未来一段时间内我国聚乙烯亚胺市场增速将有所增长,而国内产需矛盾将引起价格上涨。但长期看来,国内造纸 行业 对聚乙烯亚胺需求的不断增长,将促进 行业 技术研发和产业投资,未来随着聚乙烯亚胺技术的突破, 行业 产量的增长将对产品价格的增长起到抑制作用。

第六节 聚乙烯亚胺进出口量值 分析

由于目前聚乙烯亚胺在全球范围内需求及产量普遍不是很多,国内市场需求大部分以国产产品为主,进口量值都比较小。同时国内企业出口量几乎为零。就具体的进出口数值,并未有详细的海关统计数据。

免责申明:本文仅为中经纵横

市场

研究

观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。