第一节 行业 界定及主要产品

按照国家统计局的 行业 分类目录,纺织服装制造是指以纺织面料为主要原料,经裁剪后缝制各种男、女服装,以及儿童成衣的活动。包括非自产原料制作的服装,以及固定生产地点的服装制做。

纺织服装主要产品包括:大衣(男女长短大衣、长短斗蓬、带风帽的外衣、防风衣、防风短外衣);西服、西服套装,男女西服套服,还包括男晚礼服(燕尾服)男无燕尾套装夜礼服;便服套装、单件上衣、裤子、裙、旗袍、衬衫等服装;睡衣裤(袍、裙)男女长短睡衣裤、睡衣裙、长短衬裙、睡袍、浴衣、晨衣等;童装及婴儿服装;单件和成套生产的体育运动时穿着的服装,包括各式运动服、游泳装、滑雪服等针织的田径服、滑雪衫及其他制品;职业服、劳动保护服、少数民族服装;防寒服装、独立羽绒服装厂生产的羽绒服装等。

第二节 行业 主要特征及发展历程

1、主要特征

1)低成本时代的终结

过去中国服装业一个比较强的核心竞争力就是要素成本低。但是2010年的节能减排的硬约束、劳动力价格的增长,以及棉花、化纤等原料价格的异常波动等事件告诉我们,中国服装业已经告别了低成本时代。

2) 内销成为我国服装消费的亮点。服装销售额与居民可支配收入呈明显相关性。

2、发展历程

建国60年来,我国纺织服装业通过不断的发展和进步,取得了很大的成就,其发展历程可以大致分为三个阶段。

首先,1952到1983年是中国纺织服装业的起步阶段。基于当时我国工业基础薄弱以及政府财力不足的现实情况,具有装备系数低、投资少、建设周期短、资金效益高、投资回收期短等优点的纺织服装业,毫无疑义地成为我国工业化过程中的先导型产业。在这个时期,政府也投入大量人力物力和政策支持,使得纺织服装工业快速发展。在这30年间,我国国有纺织服装业企业基本建设投资约为220亿元,占全部国有工业企业基本建设投资总额4.7%。纺织产业的总产值增长11.8倍,由1952年的94亿元增加为1983年的1109亿元。这一时期包括纺织品和纺织服装在内的纺织服装业整体出口总额占全国出口总额的比重的20%以上。

其次,1983到1990年是中国纺织服装业快速发展阶段。这个阶段的标志性事件是1983年的全国取消布票,这意味着国内的基本生活用布供给不足问题得到了解决。此后,我国纺织服装业的竞争型产业特征渐渐形成,各种纺织原料逐步放开经营(棉花除外)。纺织服装业在这个时期也开始重视国外市场开发的巩固,1985年前后,我国纺织服装业提出了“出口导向型”发展战略,纺织的外贸依存度开始逐年提高。同时,随着投资主体多元化,纺织业乡镇企业和三资企业发展迅速。这一时期,纺织服装业经济增长速度进一步提高,1983-1990年纺织服装业总产值累计达到14599亿元,纺织服装对外出口占全国对外出口比重平均达到了25%左右。

最后,1990年至今是中国纺织服装业的结构调整阶段。我国纺织服装业总量过剩和结构不合理的矛盾日益显现出来,经济效益下降,特别是一批国有纺织企业陷入严重困境。由于加工能力的过度膨胀,90年代纺织产品总量过剩和结构不合理的矛盾逐步凸现出来。加之纺织纤维原料发展滞后导致原料价格上升,致使纺织企业经济效益下滑,国有纺织企业1993年出现净亏损,1996年净亏损高达83亿元,1997年亏损45亿元,1998年亏损20亿元。我国纺织服装业进入艰难的结构调整时期。为此,纺织服装业从1993年起,积极实施控制总量、优化存量、转化机制、减员增效等改革措施。1997年,中央把纺织业作为国有改革解困的突破口,出台了一系列支持政策。1997年至1999年,纺织 行业 积极进行改革、调整和重组,控制总量,优化存量,转换机制,减员增效,下岗分流,努力遏制纺织经济效益下滑的局面,促进纺织服装工业逐步摆脱困境。经过全 行业 调整和发展,大中型国有纺织企业在1999年实现扭亏并盈利9.5亿元,在此之后,纺织业逐步走出困境,呈现出一片繁荣景象。

加入WTO至今,纺织 行业 进入了产业结构升级、产业优化发展的新阶段,在国内外需求的拉动下,纺织服装业虽然在全国工业总产值和全国对外出口中所占的比重有所下降,但纺织服装业总产值和出口的增长率仍保持在较高水平。

第三节 宏观经济发展现状及趋势

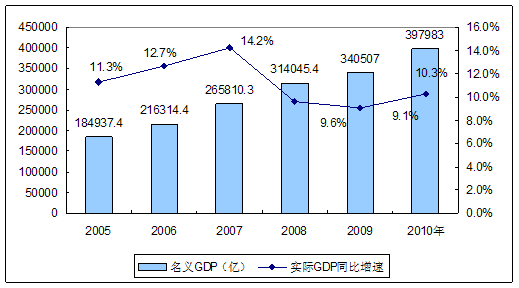

2005年-2010年我国GDP增长变化图

第四节 产业最新政策及相关法律法规

1、《关于推进纺织产业转移的指导意见》(以下简称《意见》)

《意见》对我国纺织 行业 的地区分布重新进行了 规划 ,指出了中西部是未来我国服装 行业 转入的重点地区。

《意见》提出,各地区应立足长远发展,结合纺织产业现状,做好本地区纺织发展 规划 。东部地区立足纺织产业升级,积极引导产业转移。中西部和东北地区充分发挥自身优势,创造条件,促进并承接纺织产业有序转入。积极鼓励和引导银 行业 金融机构为符合条件的纺织产业转移项目提供必要的金融支持,各地区可制定相关的支持政策。

2、《纺织工业“十二五”科技进步纲要》(以下简称《纲要》)

《纲要》指出了我国纺织 行业 未来技术发展方向。

《纲要》指出“十二五”期间,我国纺织工业科技进步将重点围绕加大关键技术攻关力度,大规模推广先进适用工艺技术和装备,完善科技创新体系,以及加快纺织人才队伍建设等方面,促进 行业 原创技术研发能力的显著提升,全面提高 行业 生产效率和产品附加值。

第五节 上、下游产业发展状况

一、上游产业

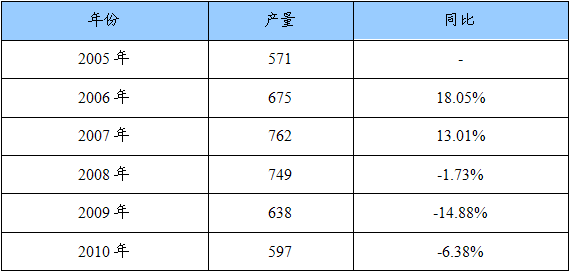

1、棉花

2005-2010年我国棉花产量

单位:万吨

注:包括春播棉和夏播棉。产量按皮棉计算。不包括木棉。

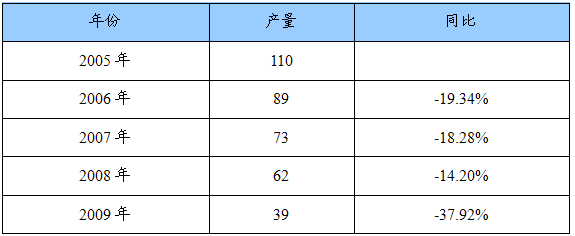

2、麻类

2005-2009年我国麻类产量

单位:万吨

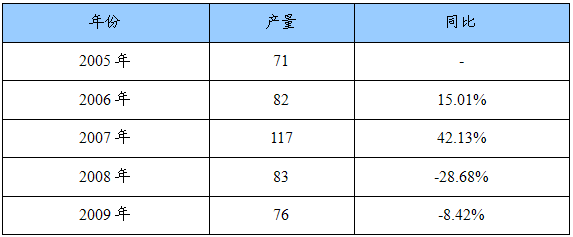

3、蚕茧

单位:万吨

上一篇:铜包钢生产线产品概述

下一篇:铲土运输机械行业整体情况分析