第一节 行业 投资现状 分析

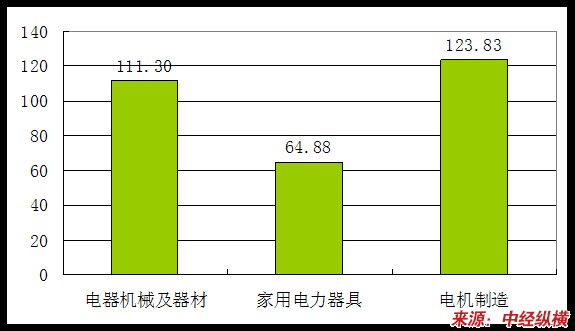

一、2006年相关产业投资收益率系数比较

2006年电机制造及相关产业投资收益率系数比较

注:平均值为100

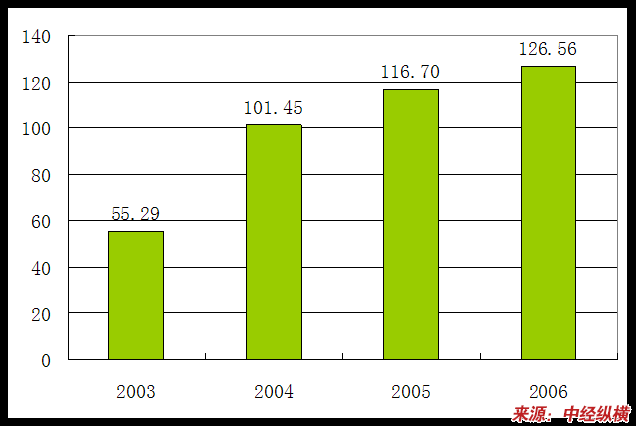

二、2003-2006 行业 投资收益率系数 分析

2003-2006年电机制造

行业

投资收益率系数

分析

注:平均值为100

三、中经纵横(CMRN)观点

2006年,电机制造 行业 的投资形势很好,相对其它相关 行业 ,投资形势很好,投资收益率系数达到了123.83,明显高于相关 行业 ,这也跟 行业 的活力在不断增强是分不开的。从各年份的投资情况来看,投资收益率比较稳定,并且逐年上升,该 行业 的投资前景较好。

第二节 电机制造 行业 发展的PEST 分析

一、政治和法律环境 分析

从政府投资或者财政支持中获益的产业可按如下线索寻找:本轮经济繁荣中暴露出来的产业短板、降低耗能和污染的技术和产业、受益于国际产业转移的大型装备和机械工业、节能的高新技术产业和循环经济、深化改革开放的新活跃地带-东北地区(尤其是大型装备制造)、军工 行业 、传统投资领域的基础设施。

出口退税率上调促进出口增长。国家五部委联合发出《通知》,重大技术装备、部分IT产品和生物医药产品以及部分国家 产业政策 鼓励出口的高科技产品等,其出口退税率则由13%提高到17%。此次将直流和交流的发电机组、多相交流电动机、压燃式内燃机发电机组等出口退税率上调至17%,将刺激具电气设备相关设备的出口增长。

二、经济发展环境 分析

在未来GDP稳定增长的前提下,国内机械设备需求增速将超过GDP增速。我国人口众多、地域辽阔,随着国家经济持续稳定地发展,人民生活水平稳步提升,生活方式也在发生变化,更加注重生活质量,劳动力成本将持续攀升,设备替代人工成必然趋势,因此机械设备需求也必将多品种、多样化。我们预计未来几年部分产品仍将保持旺盛需求,譬如为了解决运输瓶颈,铁路投资持续增加,相关设备需求旺盛;为了解决电力短缺,近几年国家加大电站及输变电建设力度,未来几年电站建设仍将保持在高位,输变电建设将保持快速增长;新农村建设、铁路投资、城市轨道交通建设等都将拉动工程机械旺盛需求。

三、社会、文化与自然环境 分析

节能给电机 行业 带来的机遇:中国推广能效标准认证高效节能电机。

我国对能源的利用与发达国家相比还有很大差距,特别是很多企业对能源的消耗很大,例如某些企业的主要产品单位能耗甚至超过国外的40%左右,节能空间还是很大。我国电动机消耗的电量约占全国用电量的60%,而中小型电动机占全国电动机功率的75%,若把中小型电动机的效率平均提高一个百分点,一年可节电20多亿kw/h。中小型电动机出口量每年约为700万kw,占交流电动机总产量的20%,是我国重要的出口机电产品之一。

四、技术发展环境 分析

我国于2002年8月正式实施《中小型三相异步电动机能效限定值及节能评定值》的国标(GB18163-2002)。因此借着节能的 规划 和“以冷代热”的法令,应该大力推广Y3新系列,使之成为我国低压三相异步电动机的主导产品,且新一轮的派生系列产品也应在Y3新系列上展开。

第三节 电机制造产业投资风险 分析

一、政策风险

如果国家2007年实施严厉的宏观调控政策,固定资产投资增速将大幅减缓,则将影响设备投资, 行业 增速也将随之减缓。

用于电机系统调速节能的电力电子技术装备 规划 列入国家计委制定的十大现代装备制造业发展 规划 ;且“电机系统节能”在第十到第十一个五年计划内的节能计划中列为重中之重。

低端电机是高能耗、高材耗的产品,为了节能降耗,国家一直在利用各种法规和政策进行产品结构调整,淘汰落后生产能力,发展新产品。目前把JO2、JO3系列小型异步电动机JDO2、JDO3系列变极、多速三相异步电动机列为淘汰产品,热轧硅钢片也将于2002年底停止生产。

综上可以看出电机制造 行业 是受国家政策较大的 行业 ,而国家政策变化将给企业带来很大的影响。

二、市场风险

我国电机厂近2000家,尽管企业数量庞大,但相当一批是小型企业。由于生产厂家多、产量大,已形成了互相抢占市场压价竞争局面。产品质量参差不齐、相互压价竞争、 行业 利润微薄等现象,已成为影响电机企业生存和发展的主要原因。

在美国、日本、欧洲等发达国家已不允许低效电机的生产和销售,因此在这些国家的产品主要为高效电机、变频电机等高端电机产品;在其他国家的电机产品主要为低端电机产品,因许多欠发达国家具备低端电机的生产能力,国际市场上逐渐以高端电机品种为主。

因西门子等公司的产品质量、性能、品牌等具有很大的优势,国内电机只能以OEM方式进入国际市场。

三、金融风险

最近两年中国外汇储备连续增长。截至2005年末,中国外汇储备总额达8189亿美元,较2004年年末增长34.3%;贸易顺差高达1018.8亿美元,为2004年全年3倍多。我国1月份FDI也同比激增10.99%。传统观念上,外汇大量流入是好事,但现在贸易大量持续顺差和以FDI为主的资本净流入,说明人民币升值的压力愈加增强。

而我国中小电机出口呈连年大幅度递增态势,已成为电工 行业 五大主要出口产品之一。这使我国的电机企业面临很大的汇率风险。

四、技术风险

低端电机产品:低端电机产品是纯劳动密集型产品,不存在进入的技术壁垒;

高端电机产品:除了超声波电机等建立在新的理论基础上的新电机外,一般的高端电机的工作原理与低端电机一样,但高端电机提高了控制功能,产品的技术含量更高,因此有比较高的技术壁垒。

我国火力发电大机组比例较小,机组品种比较单一。除了5%至6%的燃机和柴油发电机组外,都是常规火电机组,并且主要是燃煤机组;尤其是国产的大机组都按带基本负荷设计,调峰运行能力较差;大型供热机组、空冷机组、燃烧无烟煤等特种机组数量和品种少,未形成规模;同时由于科研的投入力度不够,一些新技术的采用缺乏科学的试验。

同时电机专业人才大量外流和改行,电机科研经费不足,电机生产技术和设备仍停留在六七十年代水平。

第四节 电机制造产业投资机会 分析

中国电机 行业 发展的优势

(1)电机制造仍然是相当耗费人力、全自动化生产相当困难的 行业 。目前国内的劳力价格还相对低廉,中国电机应该在销售价上有优势。

(2)国内电机人才不少.西方大学没有电机专业而国内至少在九十年代中期还有毕业生,并且学制长达四年。

(3)国内电机生产厂的规模不小,且具有大而全的特色。

(4)国内钱铁硼磁性资源丰富。

这些优势都给电机制造产业带来较大的投资机会。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。