第一节 上游 行业 发展状况 分析

1、钢铁

2007年中国生产粗钢4.89亿吨,同比增长15%。据统计,2007年大中型钢铁生产企业实现产品销售收入近两万亿元人民币,同比增长近三分之一,中国钢铁 行业 发展处于历史最好水平,企业生产经营效益提高。预计2008年我国生铁和粗钢的增速将进一步回调至10%~12%左右,但绝对数量的增长仍高达5000万吨左右。

1997~2007年生铁、粗钢产量变化

单位:万吨

| 时间 | 生铁 | 生铁增速 | 粗钢 | 粗钢增速 |

| 1997年 | 11511 | 7.35% | 10891 | 7.58% |

| 1998年 | 11864 | 3.07% | 11459 | 5.22% |

| 1999年 | 12539 | 5.69% | 12395 | 8.17% |

| 2000年 | 13101 | 4.48% | 12850 | 3.67% |

| 2001年 | 15554 | 18.72% | 15163 | 18.00% |

| 2002年 | 17085 | 9.84% | 18155 | 19.73% |

| 2003年 | 20291 | 18.76% | 22116 | 21.82% |

| 2004年 | 25185 | 24.12% | 27246 | 23.20% |

| 2005年 | 33040 | 31.19% | 34936 | 28.22% |

| 2006年 | 40416 | 19.78% | 41878 | 18.48% |

| 2007上半年 | 22682 | 16.84% | 23758 | 18.92% |

| 2007下半年 | 47200 | 16.78% | 49000 | 17.00% |

2007年我国钢材表观消费量高达5亿吨以上,由于支撑我国钢材消费的有利因素仍然存在,因此预计2008年国内钢材消费仍有相当可观的增长空间,但增速可能进一步回调。由于新投产项目减少,钢材市场的供需矛盾并不突出,钢铁工业并不存在产能过剩的太大压力。

同时由于钢材出口数量的大幅增长,我国钢材净出口数量进一步增长,预计全年可达4550万吨。钢材净出口数量的大幅增长主要源于出口钢材的大幅增长,而进口钢材数量则基本保持稳定。2007年我国出口钢材将高达6300万吨,同比增长约46.5%,增长量超过2000万吨。2007年我国政府为抑制钢材的出口,不仅取消了钢材的出口退税,还对钢材开征出口关税,同时实行钢材出口许可证管理制度。在这一系列措施的影响下,我们预计2008年我国出口钢材的增速将大幅下降,预计出口钢材的规模可望控制在7000万吨以内。

1997~2007年钢材进出口及表观消费量(万吨)

| 年份 | 钢材产量 | 钢材进口量 | 钢材出口量 | 表观消费量 | 增长率 |

| 1997年 | 9984 | 1322 | 462 | 10848 | 3.21% |

| 1998年 | 10735 | 1242 | 357 | 11623 | 7.14% |

| 1999年 | 12100 | 1486 | 368 | 13220 | 13.74% |

| 2000年 | 13146 | 1596 | 621 | 14121 | 6.82% |

| 2001年 | 16068 | 1722 | 474 | 17316 | 22.63% |

| 2002年 | 19218 | 2449 | 546 | 21122 | 21.98% |

| 2003年 | 24082 | 3717 | 696 | 27103 | 28.32% |

| 2004年 | 29738 | 2937 | 1423 | 31246 | 15.29% |

| 2005年 | 37117 | 2585 | 2053 | 37649 | 20.49% |

| 2006年 | 46685 | 1851 | 4301 | 44235 | 17.49% |

| 07上半年 | 27025 | 869 | 3379 | 24515 | |

| 2007年 | 55000 | 1750 | 6300 | 50450 | 14.05% |

第二节 下游产业发展情况 分析

1、船舶制造 行业

截止到2007年,中国造船业已经取得了造船完成量世界第三、手持订单量世界第二、承接订单量世界第一的骄人成绩。

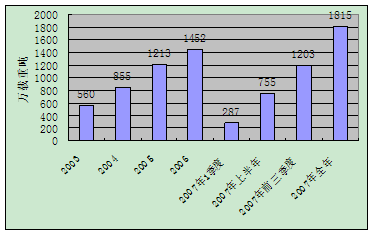

2007年全年,全国造船完工量突破1800万载重吨,约1820万载重吨,同比增长25%,占世界份额的22.5%,较上年提高3.5个百分点。

2003-2007年我国造船完工量

2008年1-6月,中国造船业已完成1024万载重吨,同比增长36%,所占世界市场份额上升到26%。据业内人士 分析 ,从目前的手持订单推断,未来3年,中国造船完成量仍将以35%的速度增长,中国造船业在世界市场所占比重将呈现平稳增长态势。船舶制造业向中国转移的趋势明显,预计到2010年我国的造船产量将达到1900万载重吨,对低速船用柴油机的需求在520万千瓦左右。“十一五”期间,我国的船舶制造业将进入跨跃式发展时期。

我国造船集团按照南北地域分为中船集团和中船重工集团,三家上市公司G重机、G江南和G广船都属于中船集团。2005年中船集团交付船舶513万载重吨,占世界市场的7%,完工量已升至世界第三位,超过了韩国三星重工、大宇造船。再经过5年的努力,到2015年将力争成为世界第一造船集团,从而推动中国成为世界第一造船大国。

2、汽车制造 行业

2007年我国汽车产销量分别为888.24万辆和879.15万辆,同比分别增长22.02%和21.84%。其中,乘用车产销量分别为638.11万辆和629.75万辆,同比分别增长21.94%和21.68%;商用车产销量分别为250.13万辆和249.40万辆,同比分别增长22.21%和22.25%。总体来看,我国汽车产销量在世界各国中的排名已分别位列第三位和第二位。已经成为名副其实的世界汽车产销大国。

2004-2007年中国汽车产销量及增长率

(单位:万量)

| 年份 | 产量 | 增长 | 销量 | 增长 |

| 2004 | 507.05 | 14.11% | 507.11 | 15.50% |

| 2005 | 570.77 | 12.56% | 575.82 | 13.54% |

| 2006 | 727.97 | 27.32% | 721.60 | 25.13% |

| 2007 | 888.24 | 22.02% | 879.15 | 21.84% |

我国正在 研究 制定汽车中长期发展 规划 和发展思路。国家将调整目前汽车产业的布局结构和生产企业组织结构;鼓励居民消费小排量经济型轿车;通过重组做大做强汽车龙头企业,提高它们的竞争能力;进一步完善汽车 行业 标准,与国际标准接轨。

3、机械 行业

2007年机械 行业 保持了一个快速增长的良好势头。 行业 进入了一个快速发展周期。截至2007年10月。机械工业已经连续58个月保持了18%以上的增速,2007年我国机械 行业 呈现了产销两旺的喜人形势,工业总产值比2006年增长近32%,突破7万亿元。在统计的95种主要产品中,同比增长的有79种,增速为两位数以上的有74种,占77.9%。其中许多重要产品实现了新的跨越,如发电设备2007年产量超过12 000万kW,汽车产量达到888万辆,数控机床全年产量达12万台以上。2007年的前11个月,我国规模以上机械工业企业共实现利润3 886.66亿元,同比增长47.79%,比同期工业总产值的增幅高出近16个百分点;机械工业经济效益综合指数197.24%,比2006年同期提高25.59个百分点。预计2008年与 行业 发展速度密切相关的固定资产投资增速仍将维持高位,在全球制造业向国内转移的背景下,处于重化工业化初期的中国机械 行业 将在较长的一段周期内得到迅速发展。

4、飞机制造 行业

中国需求将推动全球飞机制造业的快速增长,预计未来20年内,全球飞机制造业因中国需求而增加的产量将增长4.9%。

2006年1-12月,中国飞机制造及修理 行业 实现累计工业总产值75,935,074,000元,比2005年同期增长了17%;实现累计产品销售收入73,644,164,000元,比2005年同期增长了15%;实现累计利润总额4,209,324,000元,比2005年同期增长了54.47%。2007年和2008年前两月,与同期相比也都有了较大增长。

在2008到2027年的二十年时间内,中国对30-120座中小型商用飞机的需求量将增加7.5%。来自拉丁美洲、中东、亚太和俄罗斯的需求将增长5.5%,而来自北美洲和欧洲的需求将增长4%左右。

免责申明:本文仅为中经纵横

市场

研究

观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。