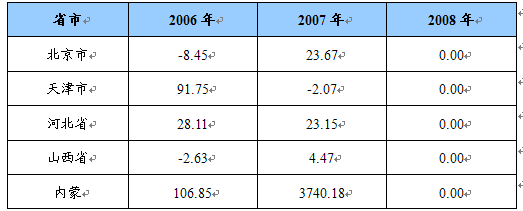

第一节 华北地区项目投资状况

2006-2008年华北地区项目投资状况

分析

单位:%

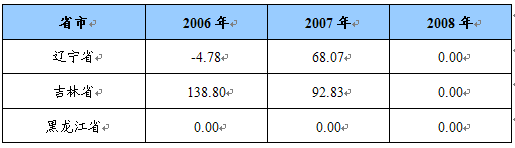

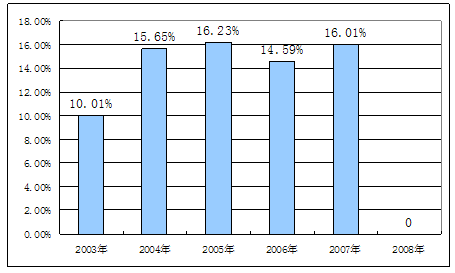

第二节 东北地区项目投资状况

2006-2008年东北地区项目投资状况

分析

单位:%

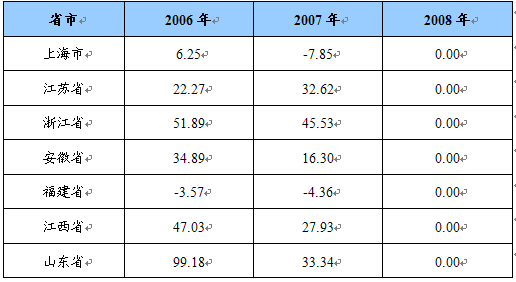

第三节 华东地区项目投资状况

2006-2008年华东地区项目投资状况

分析

单位:%

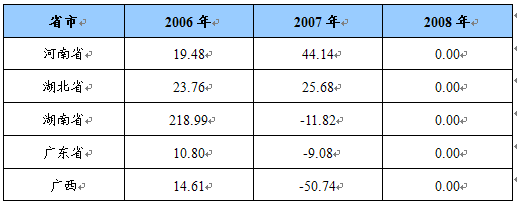

第四节 中南地区项目投资状况

2006-2008年中南地区项目投资状况

分析

单位:%

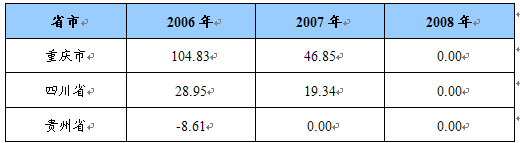

第五节 西南地区项目投资状况

2006-2008年西南地区项目投资状况

分析

单位:%

第六节 西北地区项目投资状况

2006-2008年西北地区项目投资状况

分析

单位:%

第七节 玻璃纤维及制品 行业 活力系数比较及 分析

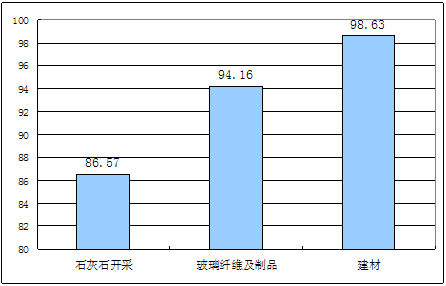

一、2008年相关产业活力系数比较

2008年玻璃纤维及制品制造

行业

活力系数比较

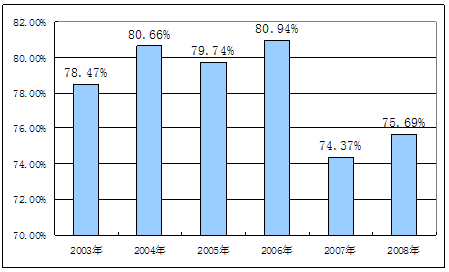

二、2003-2008年玻璃纤维及制品制造 行业 活力系数 分析

2003-2008年玻璃纤维及制品制造

行业

活力系数

分析

第八节 玻璃纤维及制品 行业 投资收益率比较及 分析

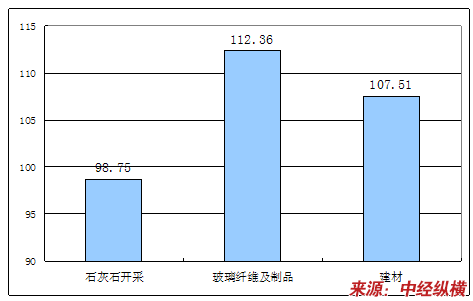

一、2008年相关产业投资收益率比较

2008年玻璃纤维及制品制造

行业

产业投资收益率系数比较

二、2003-2008玻璃纤维及制品制造 行业 投资收益率 分析

2003-2008年玻璃纤维及制品制造

行业

投资收益率

分析

第九节 玻璃纤维及制品 行业 投资风险 分析

一、政策风险

1、环保政策影响

在生产过程中会产生一定数量的废水、废液、废气、噪音和固体废弃物等。国家有一定的生产经营活动符合国家有关环境保护和清洁生产的要求。公司的各类污染物通过处理后达标排放或由专业公司回收处理,满足国家和地方的污染物排放标准和排放总量规定。国家及地方政府可能颁布新法规,提高环保标准,实施新的环保限制措施,从而会对本公司生产经营产生不利影响。

2、企业所得税税率发生变化的风险

《中华人民共和国企业所得税法》已于2007年3月16日经第十届全国人民代表大会第五次会议通过,并自2008年1月1日起施行。根据该法规定,企业所得税税率统一为25%,同时对国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。有些企业可能先前享受一些税收优惠,但预计该法正式实施后企业享受的所得税优惠政策可能有所变化。如果该法正式实施后税务主管机关调高一些企业适用的所得税税率,根据该法公司企业所得税税率由现行的15%上调至25%,则对净利润的影响程度为10%左右。

3、企业享受的各项税收优惠政策变化的风险

根据国税函[1999]633号《国家税务总局关于军品科研生产免税凭印问题的通知》和国家税务总局国税发[1999]49号《关于印发〈企业技术开发费税前扣除管理办法〉的通知》的规定,一些生产企玻璃纤维的生产企业目前享受增值税减免或者所得税减免的优惠政策,但若是这一政策有所变动,企业将承受利润的损失风险。

二、技术风险

1、新技术产业化的风险

玻璃纤维 行业 企业大都十分重视技术研发,推动企业的新技术开发和产业化。但由于面临种种不确定因素,存在技术开发失败或新技术无法产业化的风险。如企业不能紧跟最新科技的发展,及时利用新技术,开发新产品,现有的产品和技术存在被淘汰的风险,将给公司带来损失。

2、核心技术人员流失的风险

对于玻璃纤维 行业 而言,技术人员尤其是核心技术人员是企业生存和发展的根本,也是企业获得持续竞争优势的基础。随着市场竞争的加剧,以及民营企业和外资企业的快速发展对高级技术人才需求的加剧,如果企业不能持续完善各类激励机制,将有可能产生核心技术人员流失的风险。

三、市场风险

国内从事玻璃纤维生产的厂家较多,且部分企业发展较为迅速,其技术水平和管理水平得到较大提高,竞争力日益增强;另外,我国加入WTO以后,跨国企业已经大举进入我国市场,并不断将制造基地转移至中国境内,抢占国内市场。若企业不能迅速扩大生产规模,在巩固现有客户的同时不断拓展新的客户和市场领域,企业将会面临市场占有率下降的风险,从而影响企业未来的发展空间。

08年玻璃纤维 行业 面临美国需求下降的风险,而国内产能扩张较快,燃料成本上升。

四、财务风险

1、财务内部控制的风险

行业 大多企业建立了资金管理制度,会计核算制度,独立稽核制度等财务管理制度及财务人员岗位责任制。这些制度的建立是企业财务内部控制的有力保障。但财务管理制度和财务人员岗位责任制需要不断完善和发展,需要不断落实,检查和监督,也存在企业有关人员在执行有关规章制度时由于未能正确理解,把握和执行相关规定而导致财务管理制度不能有效贯彻的可能,因此企业面临财务内部控制风险。

针对此风险,企业应十分重视对现行财务管理制度和财务人员岗位责任制财务内部控制制度的执行和监督,不断加强和完善财务规章制度的建设。同时对执行财务内部控制的有关人员不断进行培训,监督,检查,以确保企业财务内部控制制度得到有效的贯彻执行,不断提高财务内部控制的水平。

2、筹资风险

玻璃纤维 行业 需要一定的资金投入,随着企业主业的快速发展以及未来战略 规划 的实施,企业经营规模将快速扩张。企业在未来几年对资金的需求将大幅增加,这对企业的融资能力提出了更高的要求,因而存在企业融资能力能否满足发展资金需求的风险。

五、经营管理风险

1、销售风险

玻璃纤维 行业 主要产品大多集中在传统产业领域,国内外市场竞争激烈。虽然一些企业目前销售情况良好,如营销网络建设不能保持同步发展或新的市场开拓受阻,将导致产销率下降,从而必将影响企业的经营和盈利。

2、重要原材料价格波动的风险

近年来,玻璃纤维原材料价格呈上涨趋势,而对一些企业来说,成本的上涨并不能完全通过调整产品销售价格来抵消。重要原材料价格的波动对企业经营业绩具有一定影响。一些企业已建立起比较完善和有效的法人治理结构,拥有独立健全的产、供、销体系,并根据积累的管理经验制订了一系列行之有效的规章制度,且在实际执行中的效果良好。但随着 行业 企业投资项目的陆续开展,企业规模将会快速扩大,现有的管理组织架构、管理人员素质和数量可能会对企业的发展构成一定的制约,企业面临一定的管理风险。

第十节 玻璃纤维及制品 行业 投资机会 分析

发达国家受资源禀赋、环保以及劳动力等成本上升的影响,与我国相比竞争优势减弱,因此,玻纤产业发展基本处于停滞状态,产能增长缓慢,2001年—2005年世界其他地区的玻纤产量复合增长只有5%左右,但全球玻纤产品需求依然旺盛,这为我国玻纤产品的出口提供了战略性机遇,有可持续性。

玻纤 行业 目前正处于景气期, 产业政策 引导 行业 发展, 行业 集中度高,规模效应无可比拟,先进工艺已提升产品竞争力,具有成本比较优势。因此,在内外需求的推动下,玻纤产品的需求依然会保持稳定增长。给予 行业 “有吸引力”的评级。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。