第一节 上游 行业 发展状况 分析

管桩的主要原材料为钢材以及混凝土。

(一)钢材

1、钢材生产情况

目前我国管桩所用的各种建材均己实现国产化。宝钢、首钢、沙钢、鞍钢等大钢厂和PC钢棒生产企业共计达90余家,可供钢材近200万t,产值达100亿元,完全可以满足管桩生产的需求,各种原材料尽量要求环保节能;其他材料供应也都形成规模化、系统化生产并已考虑配套出口。

1)钢材产量情况

2005-2010年5月我国钢材产量及增长情况

单位:万吨,%

| 年份 | 钢材 | 同比增长 |

| 2005年 | 37771 | 27.08 |

| 2006年 | 46893 | 24.15 |

| 2007年 | 56561 | 20.62 |

| 2008年 | 58177 | 2.86 |

| 2009年 | 69626.3 | 19.68 |

| 2010年1-5月 | 32628.5 | 27.5 |

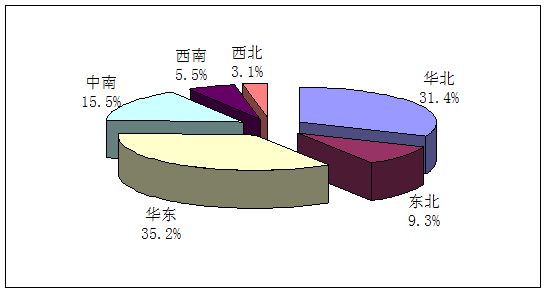

2)钢材生产地区分布情况

2008年我国钢材生产地区分布情况

2、钢材价格 分析

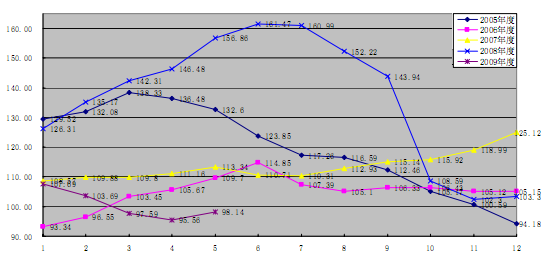

(1)钢材历年价格

国内钢材综合价格指数

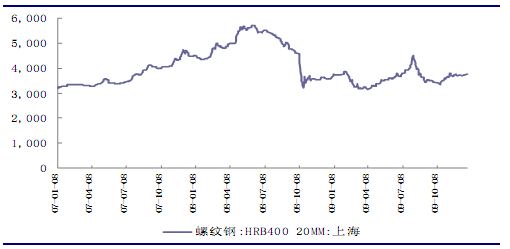

我国螺纹钢价格走势图

(2)钢材价格走势预测

受成本和需求推动,2010年我国钢材价格将在高位区间震荡。

2009年国内市场钢材价格呈W型状态发展,钢材综合价格指数当年1月、7月为高点,4月、10月为低点,年末钢材综合价格指数为106.4点。进入2010年以来,钢材价格呈逐月上升态势。

造成钢材价格上涨的原因,主要是钢材生产成本上升,特别是国际市场铁矿石、炼焦煤价格大幅上涨的推动。

另一方面,进入2010年以来,钢材社会库存呈不断上升状态,3月末钢材社会库存达1073.75万吨,比年初增长34.43%。这种钢材社会库存和国内市场价格同时上升的状况,既有国内市场需求高增长的因素,也有钢铁生产成本不断上升而寄希望于钢材价格进一步上涨以获取盈利的因素。

(二)水泥

1、水泥产业概述

1978年我国水泥产量为6524万吨,经过近二十年的发展,2008年规模以上水泥企业全年水泥产量13.88亿吨,同比去年增长5.2%。地区分布上,黑龙江、内蒙古、广西在区域内经济拉动下,增速超过20%以上,河南水泥产量首次突破1亿吨,冲进全国三甲;8个省出现负增长,产量大省山东、浙江、广东和河北均在其中,也是2008年全国水泥产量较2007年增速下降的主要原因。

根据中国建材数量经济监理学会统计,2009年,年生产能力在500万吨以上的水泥企业(集团)65家,水泥熟料生产能力6.73亿吨,占水泥熟料总生产能力48.53%,水泥熟料产量5.6亿吨,占水泥熟料总产量51.91%;其中千万吨以上的水泥企业(集团)20家,水泥熟料生产能力4.82亿吨,占水泥熟料总生产能力的34.76%,水泥熟料产量4.19亿吨,占水泥熟料总产量38.82%。

2009年水泥 行业 兼并重组涉及整合水泥产能近8000万吨。水泥 行业 重组整合分为企业收购、内部整合、外资参股三种形式。企业收购主要涉及10家大型水泥集团,内部整合主要涉及5家水泥集团,外资参股涉及2家外国公司。通过竞争与联合重组,国内水泥区域市场格局越来越明朗化。

2、水泥生产情况

1)水泥产量情况

2005-2010年5月我国水泥产量增长情况

单位:万吨,%

| 年份 | 产量 | 同比增长 |

| 2005年 | 106885 | 9.69 |

| 2006年 | 123676 | 15.71 |

| 2007年 | 136117 | 10.06 |

| 2008年 | 140000 | 2.85 |

| 2009年 | 162898 | 16.36 |

| 2010年1-5月 | 67452.9 | 19.0 |

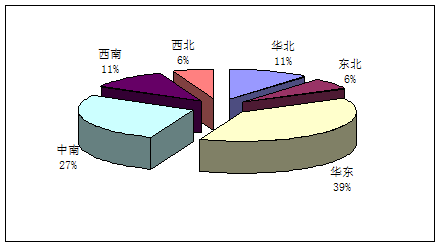

2)水泥生产地区分布

2008年我国水泥生产地区分布

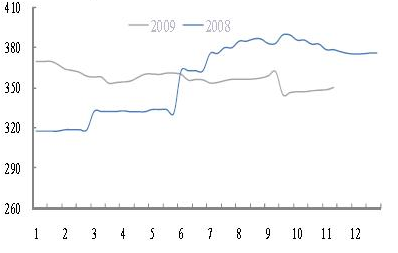

3、水泥价格 分析

1)水泥历年价格

2008、2009年我国国内水泥市场平均价格

2)水泥价格走势

基建领域对水泥的增量需求会比较有限,房建市场的需求有所复苏,2010年的水泥市场需求会进一步增加,淘汰落后产能工作将加快推进,供求关系会逐步改善,预计水泥价格将稳中趋强,到四季度,各地淘汰产能工作将接近尾声,水泥价格也会有所走强,预计全年价格水平将略高于2009年。

第二节 下游产业发展情况 分析

1、宏观环境向好拉动建筑业高增长

2001年以来,我国宏观经济步入新一轮景气周期,与建筑业密切相关的全社会固定资产投资(FAI)总额增速持续在15%以上的高位运行,2003至2006年全社会固定资产投资增速更是达到了24%以上。建筑和安装工程固定资产投资总额基本与全社会固定资产投资总额走势相似,近几年增速也维持在25%。

由于我国全社会固定资产投资总额基本决定了建筑工程的市场规模,近年来FAI持续高位,导致建筑业总产值及利润总额增速也在20%的高位波动。2009年我国建筑业总产值再创历史新高,全国共完成建筑业总产值75864亿元,比上年增长22.3%;建筑业企业实现利润2663亿元,增长21.0%。

2005-2009年我国建筑业总产值增长情况

单位:亿元,%

| 年份 | 产量 | 同比增长 |

| 2005年 | 106885 | 9.69 |

| 2006年 | 123676 | 15.71 |

| 2007年 | 136117 | 10.06 |

| 2008年 | 140000 | 2.85 |

| 2009年 | 162898 | 16.36 |

| 2010年1-5月 | 67452.9 | 19.0 |

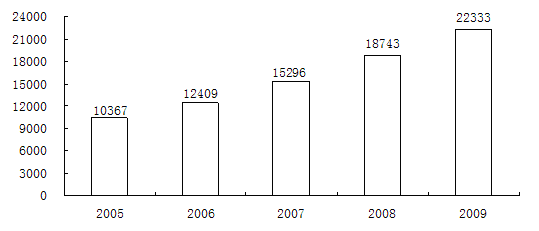

2009年,全年全社会建筑业增加值22333亿元,比上年增长18.2%。全国具有资质等级的总承包和专业承包建筑业企业实现利润2663亿元,增长21.0%,其中国有及国有控股企业697亿元,增长23.9%。

2005-2009年我国建筑业增加值情况

单位:亿元

2、2009年我国建筑业发展情况

2009年,是我国进入新世纪以来经济发展最困难的一年。为应对世界金融危机,中央政府实行了积极的财政政策和适度宽松的货币政策,以及一揽子经济刺激计划,尤其是投资40000亿元加快基础设施、民生工程建设等举措,较快扭转了经济增速下滑的局面。从国家统计局公布的《2009年国民经济和社会发展统计公报》的数据中显示,2009年固定资产投资快速增长,涉及民生领域的投资增长明显加快。全年全社会固定资产投资224846亿元,比上年增长30.1%,增速比上年加快4.6个百分点。分城乡看,城镇投资194139亿元,增长30.5%;农村投资30707亿元,增长27.5%。分地区看,东部地区投资95653亿元,比上年增长23.0%;中部地区投资49846亿元,增长35.8%;西部地区投资49662亿元,增长38.1%;东北地区投资23733亿元,增长26.8%。

基础设施投资持续快速增长,是2009年刺激经济走势的一大亮点。新开工项目的不断上马,为建筑业的发展带来了机遇。统计数据显示,2009年,全国具有资质等级的总承包和专业承包建筑业企业(不含劳务分包建筑业企业)完成建筑业总产值75864亿元,比上年同期增加13827亿元,增长22.3%;全社会建筑业增加值22333亿元,比上年增长18.2%。从房屋施工情况来看,2009年共完成房屋建筑施工面积58.73亿平方米,比上年同期增加5.68亿平方米,增长10.7%。全国具有资质等级的总承包和专业承包建筑业企业共实现利润2663亿元,增长21.0%,其中国有及国有控股企业697亿元,增长23.9%。

2009年全国房地产开发投资36232亿元,比上年增长16.1%。其中,商品住宅投资25619亿元,增长14.2%;办公楼投资1378亿元,增长18.1%;商业营业用房投资4172亿元,增长24.4%。同时,去年我国对外承包工程业务完成营业额777亿美元,比上年增长37.3%;对外劳务合作完成营业额89亿美元,增长10.6%。

2009年的数据大幅攀升,与国家为应对金融危机,实施大规模基建投资建设有直接关系。从2010年及未来发展态势来看,全国10余个区域经济

规划

的推出与实施,高铁建设的巨大投资以及大规模保障性住房的开工建设等,预计2010年的建筑市场仍将会保持增长态势。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。

上一篇:金属表带市场供给与需求分析(金属表带项目市场投资可行性研究报告-节选)

下一篇:救援抛投器市场投资环境及风险分析与投资前景及投资建议