第一节 概述

目前,电热合金材料已经称为一种重要的工程材料,在国民经济中占有重要的地位。镍铬铁合金具有较高的电阻率可广泛用于冶金、家用电器、机械制造业做发热元件和电器 行业 做电阻材料。

2009年,全球小家电 行业 市场销售量为19.01亿台,同比下降4.9%;市场销售额为5693亿元人民币,同比下降5.3%。而中国小家电市场呈现了逆势飞扬的态势,其中销量为3.98亿台同比增长12.1%,占了全球市场的近21%;市场销售额达到1175亿元人民币,同比增长6.6%。

第二节 亚洲地区主要国家市场概况

1、日本

2009财年上半年(2009年4月1日~9月30日),日本市场白色家电(包括房间空调,且仅指日本国内市场)出货额约为1.052兆日元,同比下降6.0%。虽然与近5年来出货额最高的2008财年上半年相比有所减少,但是与近5年的平均值大体处于相同水平。

2009财年上半年,日本IH电磁炉市场出货量为41.3万台,仅为2008财年同期出货量的96.0%。虽然市场出货量低于2008财年同期,但是在普及全电气化住宅的背景下,IH电磁炉成为日本市场出货额排名第四位的家电产品,仅次于房间空调、冰箱、洗衣机等大型产品。

2、韩国

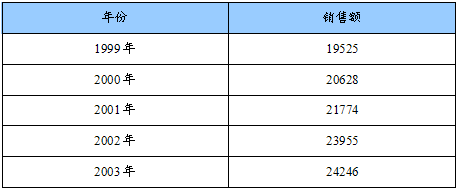

在2003年,韩国白色家电市场的销售额达到24246亿韩元,与2002年相比增长2.5%,与1999年相比增长24%。

1999-2003年韩国白色家电市场的销售额

单位:亿韩元

2007年,韩国小家电市场总销量比上年增长5%,总销售额比上年增长14%。其中,电饭锅销量比上年增长了31个百分点,吸尘器销量比上年增长了67个百分点。各大国际品牌的小家电在韩国市场上竞争十分激烈,韩国本土品牌在电饭锅和吸尘器市场上占有绝对优势。

第三节 欧洲地区主要国家市场概况

1、法国

法国是欧盟主要的家电消费大国,近十几年来,法国家电市场销售稳步增长。据统计,2007年法国家电市场营业额达46亿欧元(不含税),2000年为40亿欧元,1990年为36亿欧元。由于受全球金融危机的影响,法国家庭购买力不断下降和失业人口的增加。资料显示,2008年11月,法国家电产品销售额与2007年同期相比下降了8.9%。

从销售的家电产品结构来看,大件家电占59%,小家电占25%,热水器、取暖器等占16%。资料显示,目前,法国每个家庭平均拥有6.5件大件家电和13件小家电,在法国家庭中使用的大件家电为1.65亿件,小家电3.10亿件,5000万台固定式电热器和热水器。法国消费者每年购买1350万件大型家电、3600万件小家电及650万台电热器和热水器,即平均每天购买15万件家电产品。法国99%的家庭拥有一台电冰箱,93%的家庭拥有一台洗衣机,82%的家庭拥有一台微波炉,但拥有自动洗碗机的家庭为50%,拥有干衣机的家庭仅有30%。

2、德国

德国是欧洲家电生产和消费大国。德国家电市场中,大家电占67%的份额,小电器占27%,热工设备占6%。

2004年德国有家庭3930万个,家用电器普及率相当高。冰箱(3900万台)、熨斗(3850万个)、吸尘器(3810万个)、洗衣机(3730万台)、咖啡机(3740万个)和搅拌器(3620万个)的普及率均超过90%,分别达到99%、98%、97%、95%、95%和92%;烤面包机(3460万个)、电烤箱/电炉(3290万个)、微波炉(2750台)、抽油烟机(2610万台)、洗碗机(2390万台)和万能剪(2360万个)的普及率在88%至60%之间;冷冻设备(2150万台)和干衣机(1510万台)的家庭普及率分别为55%和39%。

德国白色家电业在2007年经历了大幅波动。经历了金融危机的影响,随着经济的好转,加之家庭电器更新换代的需求,德国家电市场在危机之年2009年的交易额与上年同期相比有所增长。大家电、小家电和取暖用家电市场交易额增长了3%。德国家电市场正值更换高潮期。德国刚统一时消费者购买的家电很多都须报废和替换,消费者乐于购买高性能节能产品,而德国在开发这些产品方面独具优势。

第四节 美洲地区主要国家市场概况

美国是美洲地区家电市场的生产与消费主体,2007年美国主要家电的销售额下降1.6%,为256亿美元,而销售量与2006年基本持平,仅下降0.2%,为6410万台。

2006-2007年美国主要家电的销售情况

单位:千美元

第五节 当前 行业 存在的问题

由于国内产业整体素质落后,粗放型经济增长方式尚未得到有效转变,市场需求仍在不断增加,铁合金 行业 总量过剩,企业结构、技术结构不合理的状况难以在短期内发生根本性转变。结构性矛盾是 行业 发展中的主要症结所在,结构调整和产业升级的任务仍然很艰巨。这些矛盾的主要表现在以下四个方面:

1、生产能力严重过剩

全国现有铁合金生产企业1570家,生产能力2200万吨,2005年铁合金产量1067万吨,产能利用率仅48%。

2、集中度较低

近年来 行业 总量迅速增长,企业规模也有所扩大,但总体上看 行业 企业数量多、规模小、布局分散、生产集中度很低。铁合金 行业 中生产能力10万吨以上的企业仅28户,生产能力1万吨以下的小企业多达787户。

3、工艺装备技术落后,资源浪费严重

小企业大都是受利益驱动兴建,因此投资少,工艺落后,设备简陋,管理水平低下。铁合金中工艺技术先进、排放控制、资源综合利用充分的全密闭炉生产能力只占总能力的5%左右,90%以上的小矿热炉废气没有得到回收和利用。

4、污染问题仍然难以根本解决

虽然企业配套安装了排放控制装置,但是由于管理水平低,环保完全能够达标的企业比例不到50%,污染治理的任务十分艰巨。

第六节 行业 未来发展预测 分析

宏观政策促使 行业 内重组转型,淘汰落后产能,提高产品质量和价格,确保国家战略资源的储备和供应。未来国内铁合金 行业 的趋势大吃小, 行业 产业链加深,各个品种巨头竞争将更加激烈,价格将有所上扬。例如每个大省主要出现1-2家大型的集冶金、矿产、电力为一体的大型集团。所以小型贸易商生存环境将更加艰难。

第七节 行业 投资前景 分析

在全球主要经济刺激计划的拉动下,不锈钢产量将从当前的低产量水平回升并有所增大。中国将继续推动铬铁的旺盛需求形势。

镍铬铁合金是在电热合金中占有一定的地位,要求高温强度的电热元件必须选用镍铬、镍铬铁合金。镍铬铁合金广泛用于冶金、家用电器、机械制造业做发热元件和电器 行业 做电阻材料。随着经济的好转,国家扩大内需等政策,国内消费者对小家电的需求不断增大,市场容量也不断扩大,从而带动电热合金的需求量,镍铬铁合金 行业 有一定的投资前景。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。