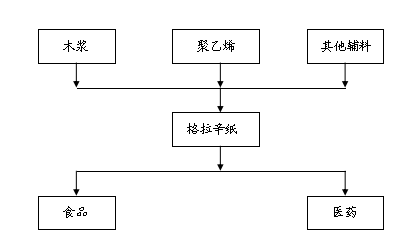

第一节 格拉辛纸 行业 产业链概述

格拉辛纸

行业

产业链简图

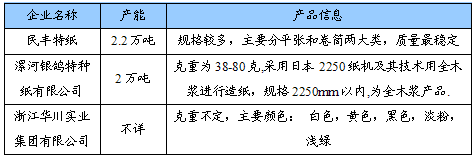

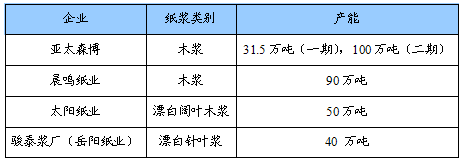

格拉辛原纸主要生产企业及产能、产品信息

第二节 格拉辛纸上游 行业 发展状况 分析

一、上游原材料生产情况 分析

(一)主要原材料产量情况

1、林业

林业作为造纸与纸制品 行业 的重要原料产业,是支撑造纸与纸制品工业发展的重要基础。木材供应状况和价格走势是制约造纸与纸制品工业以及各下游产业发展的一个决定性因素。

根据第七次全国森林资源清查结果,截至2008年,森林面积19545万公顷,森林覆盖率20.36%,活立木总蓄积量149.13亿立方米,森林蓄积量137.21亿立方米。

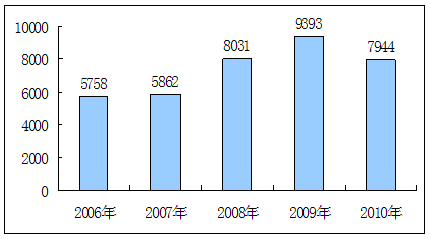

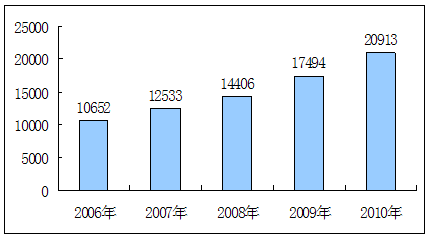

生态建设保持较大规模,据统计,2010年全国完成造林面积7944万亩(530万公顷),比2009年减少15.43%。其中,人工造林5067万亩(338万公顷)、飞播造林298万亩(20万公顷)、新封山育林2579万亩(172万公顷)。林业重点工程完成造林5190万亩(346万公顷),占全部造林面积的65.33%。分省区看,内蒙古造林面积超过1000万亩,造林规模位居全国首位;云南、陕西、辽宁、四川、山西、河北6省的造林面积都在400万亩以上,以上7省区造林面积占全国造林总面积的51.45%。

“十一五”期间我国造林面积示意图

单位:万亩

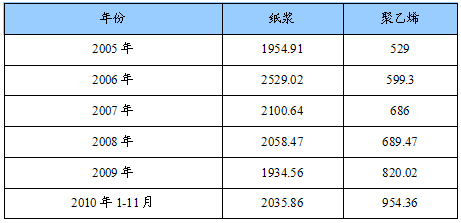

2、纸浆及聚乙烯

格拉辛纸上游主要原材料产量增长统计表

(二)主要原材料供应厂家情况

1、林业供应情况

林业经济总量突破2万亿大关2010年全国林业产业总产值(按现价,下同)预计达到2.09万亿元,与2009年相比增长19.55%,保持较高增速,林业产业全面复苏,其中第一、二、三产业产值分别为7901亿元、11123亿元和1889亿元,三次产业结构比为37.8:53.2:9.0,结构进一步合理。

“十一五”期间林业产业总产值示意图

单位:亿元

2、纸浆

格拉辛纸上游主要原材料(纸浆)供应厂家情况统计表

3、聚乙烯

格拉辛纸上游主要原材料(PE)供应厂家情况统计表

二、上游原材料需求情况 分析

(一)主要原材料应用领域概况

1、纸浆

纸浆是以植物纤维为原料,经不同加工方法制得的纤维状物质。可根据加工方法分为机械纸浆、化学纸浆和化学机械纸浆;也可根据所用纤维原料分为木浆、草浆、麻浆、苇浆、蔗浆、竹浆、破布浆等。又可根据不同纯度分为精制纸浆、漂白纸浆、未漂白纸浆、高得率纸浆、半化学浆等。

一般多用于制造纸张和纸板。精制纸浆除用于制造特种纸外,也常常作为制造纤维素酯、纤维素醚等纤维素衍生物的原料。还用于人造纤维、塑料、涂料、胶片、火药等领域。

2、聚乙烯

PE是中国通用合成树脂中应用最广泛的品种,薄膜是其最大的用户,约消耗低密度聚乙烯77%,高密度聚乙烯的18%,另外,注塑制品、电线电缆、中空制品等都在其消费结构中占有较大的比例。

我国聚乙烯产能已具备相当规模,在国内前20家聚乙烯生产商中,产量超越20万吨的有13家,尽管如此,国内的产量仍无法满足不断增长的需求,仍有40%以上需要进口。中国使全球最大的聚乙烯进口国。

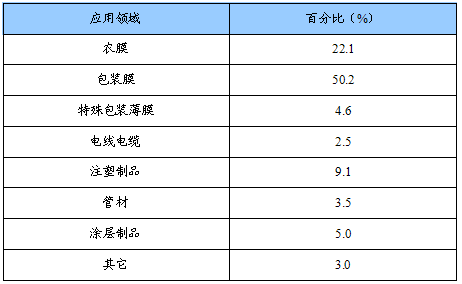

(二)主要原材料应用领域需求量统计表

1、纸浆

纸浆主要用于制造纸张和纸板。2009年中国木浆消费量约在7900万吨,其中,木浆和废纸浆消耗量分别为1866万吨、4939万吨。进口量占比较大,木浆进口量为1367万吨,废纸浆进口量为2200万吨。

2009年木浆的对外依存度为73%。2010年前8个月,中国进口木浆737.5万吨,同比下降20.%。

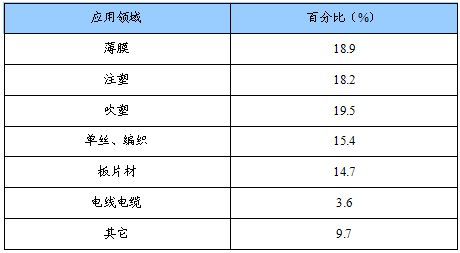

2、聚乙烯

低密度聚乙烯应用领域需求量统计表

高密度聚乙烯应用领域需求量统计表

第三节 格拉辛纸下游 行业 发展情况 分析

一、下游主要 行业 发展概述

1、食品工业

2010年,我国食品工业克服成本上升等因素影响,全年经济效益稳步提高,在保障供给、扩大内需、抑制通胀、促进经济平稳快速发展等方面发挥了积极作用。

据国家统计局统计,2010年全国规模以上食品企业工业增加值同比增长14%;销售产值同比增长27%;完成固定资产投资额6320亿元,同比增长27%;出口交货值2750亿元,同比增长19%;产品销售率97.7%;销售利润率6.4%,高出全国工业平均水平0.22个百分点。

2、医药 行业

随着医药卫生体制改革的全面推进和不断深化,2010年医药产业生产、销售、效益继续保持平稳增长,对外贸易形势好转,结构调整逐步推进,产业总体呈现持续向好态势。

1)产业增速高位运行

1-11月份,医药产业实现产值11239亿元,同比增长26.4%。其中,化学药品原药制造业2157亿元,同比增长24.4%;化学药品制剂制造业3185.6亿元,增长24.1%;医疗仪器设备及器械制造业1048.3亿元,同比增长23.2%。前11月,医药产业工业增加值平均增速15%左右,高于同期国民经济增长速度近5个百分点。预计全年医药产业实现总产值12500亿元左右,同比增长27%左右。

2)产品销售率有所下降

1-11月,医药 行业 整体产销率为94.9%,同比下降0.6个百分点,主要受实施新版药典的影响,特别是关于新生产的药品必须使用变更后的说明书和标签等要求,使得产销率持续走低。从1-11月分 行业 产销率情况看,除制药装备业和中药饮片加工业外,其它 行业 产销率同比均有不同程度的下降;降幅最大的是生物生化制品制造业,下降了1.6个百分点;其次是化学药品原药制造业,下降了1.1个百分点。

3)对外贸易稳步回升

1-11月,医药产业进出口呈平稳增长态势,出口相对活跃,累计进出口额541.2亿美元,同比增长25.5%。其中,出口358.0亿美元,同比增长26.2%;进口额183.2亿美元,同比增长24.2%。由于出口增速超过进口增速,贸易顺差达到174.7亿美元,增长了28.4%。预计全年实现进出口总额600亿元左右,同比增长26%左右。

4)经济效益有所改善

1-11月医药产业累计实现利润总额1114亿元,同比增长28.3%;销售利润率10.4%,同比增长了0.2个百分点;医药市场的持续向好,提升了医药产业销售利润率,从分 行业 情况看,对产业利润贡献率较大的 行业 是化学药品制剂制造业、化学药品原药制造业、中成药制造业及生物生化药品制造业。预计全年实现利润1250亿元左右,增幅有望保持在28.5%左右。

5)资产投资平稳增长

1-11月,医药产业累计完成固定资产投资总额1753.3亿元,同比增长28.8%。分 行业 看,对固定资产投资增幅贡献较大的是医疗仪器设备及器械制造业、化学药品制剂制造业。一方面,鼓励医疗器械本地化政策的实施,推动了对医疗器械 行业 的持续投入;另一方面,即将实施新版GMP,促使企业制剂制造 行业 资金投入大幅提升。此外,制药工业水污染物排放新标准的全面实施、重大新药创制专项经费逐步到位,企业新药投入加大等,均带动了固定资产投资的上升。

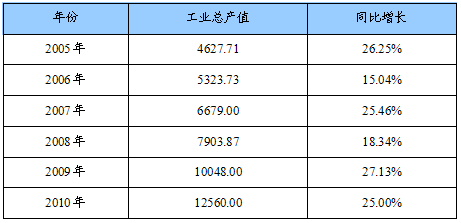

二、下游各 行业 近几年增长情况

2005-2010年下游 行业 (食品)产量(产值)增长情况统计表

单位:亿元

2005-2010年下游

行业

(医药)产量(产值)增长情况统计表

单位:亿元

第四节 上、下游 行业 对格拉辛纸 行业 发展的影响 分析

格拉辛纸产业链是围绕满足格拉辛纸企业生产过程所涉及到的一系列具有上下游关系的企业集合。钱纳里和渡边经彦对美国、日本、挪威和意大利4国的29个产业部门进行了数据 分析 。格拉辛纸属于造纸及纸制品业,属于中间投入型制造业,其特点为前、后向关联度效应都比较大。

上游林业、纸浆等原材料产业的发展,对格拉辛纸产业的生产成本有着较大的影响。下游敷料,胶带等产品广泛用于食品、医药等 行业 的包装,下游产业的快速发展对格拉辛纸产业有着积极的带动作用。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。