第一节 液化气体汽车罐车项目 行业 市场界定

液化气体汽车罐车是指罐体的设计压力大于等于0.1~2.2MPa,设计温度不大于+50℃的罐车。

液化气体汽车罐车适用的液化气体包括:液氨、液氯、液氧、液氮、液氩、液态二氧化硫、丙烯、丙烷、丁二烯及液化石油气(指丙烯、丙烷、丁烯、丁烷、丁二烯中两种或两种以上混合物)等。

液化气体汽车罐车除具备一般压力容器的特点外,还由于其充装、卸料、运输频繁等特殊性,更易发生事故,因此,罐车的管理较一般压力容器的安全管理严格。

汽车罐车罐体的容积一般大于1m3(铁路罐车罐体的容积一般大于30m3)

第二节 液化气体汽车罐车项目 行业 发展概况

1.常温液化气体罐车

上世纪70年代末期,随着液化石油气开始成为工业和居民生活的燃料,液化气体罐车制造业开始了从无到有的历程。

早期的液化气体罐车车型比较简单,仅有单车和活动式(平板车加卧罐)两种。70年代末到80年代初期只有北结、兰石、金重、锦西、大连523厂、淄博客车厂等少数企业可以生产以CA-10B、HJ162、DF140货车通用底盘改装的液化石油气槽车,装载质量5-10吨;80年代初,国家实行压力容器生产许可证管理,生产液化气体罐车必须取证。截止到1984年,包括最后被批准的航空工业湖北荆门宏图在内,16个企业成为液化气体罐车(CR2级)制造厂家,其中北结以其生产规模、技术水平、以及对 行业 的帮带作用而成为这一新兴 行业 的排头兵;1985年,北结开始东迁进行改造,给宏图厂、武汉船机厂等军转民企业在液化气体罐车市场扩大份额的机会。在其后的岁月中,宏图厂因为自身条件的原因,开始把液化气体罐车制造作为生命线产品进行经营,逐步奠定了在这一领域的地位。

90年代中期以后,宏图厂、武汉船机厂、哈尔滨建成厂、淄博客车厂、开平化机厂逐步成为液化石油气罐车的主要生产企业。

到80年代中期,我国汽车还处于起步阶段,可供改装车选择的底盘有限,约束了罐车车型的发展。90年代,斯太尔、罗曼、尼亚兹、克拉兹、曼等国外车型开始进入我国市场,虽然各家纷纷采用上述底盘或二类底盘进行改装,液化气体罐车品种开始丰富起来,但依然以整车为主,改装后车辆满载总质量止步于26吨。直到进入21世纪,满载总质量31吨的整车才开始出现。

1993年,宏图厂在消化吸收的基础上,首创装载质量20吨、罐体变截面承载式、简捷式,行走机构采用双后轴的半挂车,为液化气体罐车从单车占绝对优势转变为以半挂车为主奠定了基础。随着高速公路的发展,半挂车以装载量大的综合优势成为主力车型。

2、低温液化气体罐车

低温气体罐车随着国家工业的发展和能源政策的变化,近年来的发展速度远比液化气体罐车(液化石油气、液氨、液氯)快。

早期有四川简阳空分、杭州杭氧、九江制氧机、南京晨光等几个制造工业气体(氧、氮、氩)罐车的生产厂;进入21世纪,液化天然气成为重要燃料,工业气体使用量增加,低温罐车制造单位应运而生,现在已经达到10余家,而且以长三角地区比较集中,仅江苏境内就不少于5家,中集圣达因目前实力较强。

2000年前,低温罐车年生产量不过数百台,近年来年产量上升很快,年上市量超过1000台,基本与常温液化气体罐车上市量持平。

低温罐车的车型变化与常温罐车相似,也是以单车为主发展成以半挂车为主,除了技术方面的因素外,国家高速公路的快速增长,为半挂车创造了极为优越的发展环境。

第三节 行业 竞争情况 分析

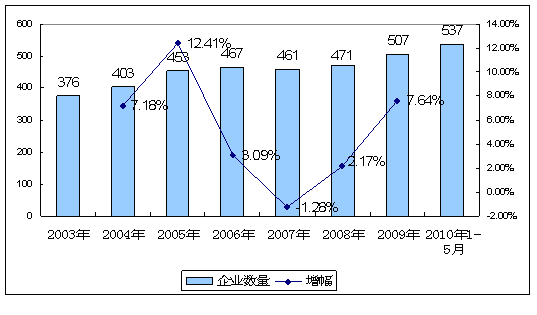

1、企业数量发展状况

2003-2010年1-5月改装汽车制造 行业 企业数量发展状况

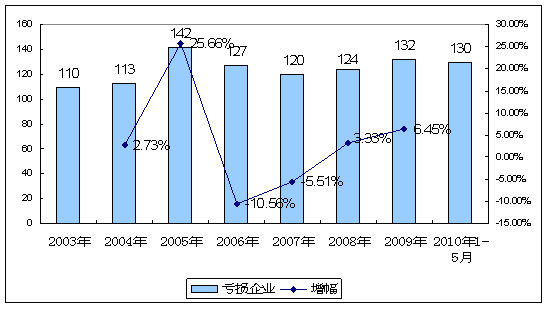

2、亏损企业数量状况

2003-2010年1-5月改装汽车制造 行业 亏损企业数量状况

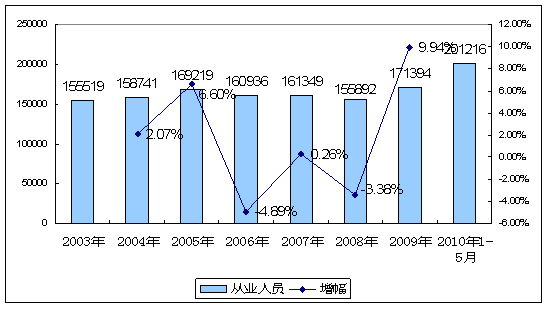

3、 行业 从业人员发展状况

2003-2010年1-5月改装汽车制造 行业 企业从业人员发展状况

第四节 行业 盈利水平变化

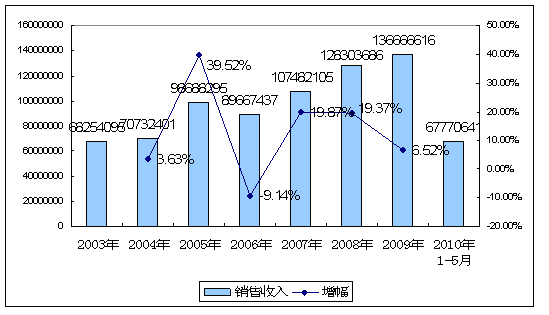

1、 行业 销售收入发展状况

2003-2010年1-5月改装汽车制造 行业 销售收入发展状况

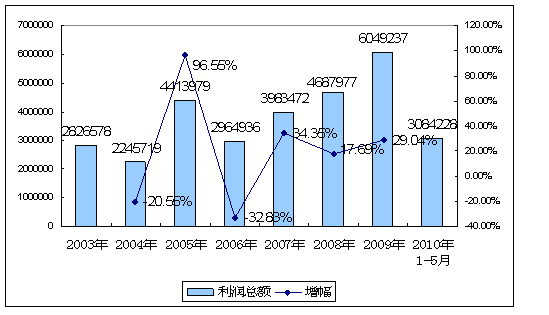

2、 行业 总利润发展状况

2003-2010年1-5月改装汽车制造 行业 利润总额发展状况

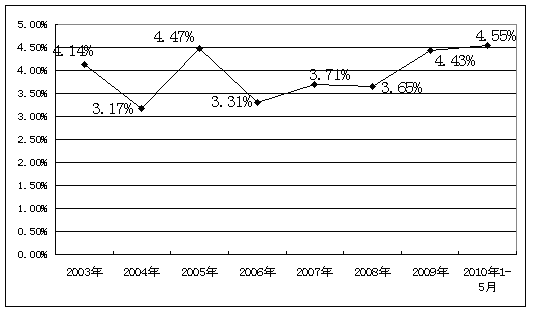

3、 行业 利润率变化 分析

2003-2010年1-5月改装汽车制造 行业 利润率变化趋势 分析

第五节 行业 发展特点与趋势 分析

1、发展特点

目前,在我国专用汽车领域中,有一定市场竞争优势的企业有20多家,比如扬州中集通华、湖北荆门宏图、东莞永强、邢台改装车等。中集集团实力非常雄厚,是全球规模最大、品种最为齐全的集装箱制造集团。2002年以来,中集利用其在管理、技术、品牌和规模经营等方面的优势,通过收购兼并和投资建设的方式,整合 行业 资源,实现规模性扩张,建立起覆盖北美及中国的东北、华北、华东、华中、华南、西北等区域的15个生产基地,形成中美互动、分布合理、互为支持的产业格局和12万辆各类专用汽车的生产规模。2004年和2006年,中集的道路运输车辆业务先后取得产销总量的中国第一和世界第一。罐式储运设备是服务于石油化工、食品饮料 行业 的专用现代化物流装备,包括罐式集装箱、公路罐式运输车和静态储罐等多系列产品,中集的罐式集装箱产销量已经连续3年全球第一。目前,中集正致力于搭建罐式储运设备的全球化营运平台,以培育新的能力,丰富产品系列。2007年洛阳中集凌宇汽车工业园在洛龙科技园开工建设。该项目年产专用汽车1万台,建成达产后,将成为全国最大的罐车生产基地。

在液化气体(液化石油气、环氧乙烷、丙烷、丙烯、液氨)罐式车市场中,近两年来,哈尔滨建成的销量在市场中排名第一,约占40%,湖北荆门宏图排各第二,武汉船用机械排名第三。目前,这三家企业处于同质化竞争状态,哈尔滨建成的优势在于并购开平机械厂后,主要占据东北、华东和华南市场;湖北荆门宏图和武汉船用机械主要占据中原市场。

2、趋势 分析

专用车轻量化是我国汽车工业在建设中国特色社会主义新形式下的要求,是建设和谐社会的重要组成部分,也是推动我国商用车快速、持续、健康发展的必由之路。

汽车轻量化能大大增强经济效率,提高行车安全性,降低汽油油耗,减少温室气体的排放,因此汽车轻量化是汽车工业在我国发展的趋势。

在欧洲和北美,为了实现汽车轻量化,铝合金被广泛应用于汽车工业,特别是载重和专用汽车。美铝公司开发了多种铝合金材料应用于厢式载货车、拖车、自卸车、罐式车等等车型,铝合金材料在商用车上的大量应用顺应汽车轻量化的时代潮流。也是推动汽车工业向高水平前进。铝合金在商用车上的广泛应用,特别是在罐车上的应用,加速了欧洲和北美商用车的步代。除了极少数运输特殊化学物品之外,欧美几乎所有罐体都是铝合金制造的,市场占有率高达90%以上。

汽车轻量化是汽车发展的总趋势,而铝合金的大量使用是汽车轻量化最主要的方式之一。铝合金在罐体上的应用,使罐车在轻量化上效果显著,经济效益、环境保护、社会效益非常可观,是一件利国利民又利已的事情,根据铝合金罐车在欧洲和北美使用的经验。由此可见,铝合金罐车是中国罐车发展的必然趋势。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。

上一篇:金属硅行业发展现状分析

下一篇:小尺寸液晶显示屏市场投资前景及投资建议