第一节 市场供需预测

一、生产规模预测

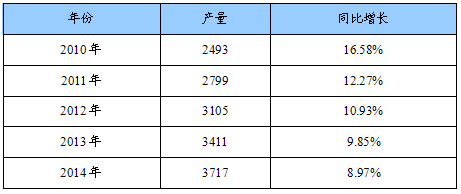

2010-2014年我国电力电缆产量预测表

单位:万公里

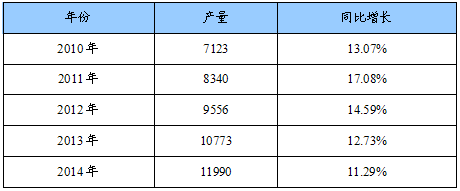

2010-2014年我国光缆产量预测表

单位:万芯公里

二、市场需求预测

在整个“十一五”期间,我国电网总投资将达到12000亿元,是“十五”期间电网投资5000亿元的2.4倍,年均复合投资增长率超过19.1%。作为电网建设中最重要的配套产业,电线电缆 行业 将凭借“十一五”电网 规划 、输变电设备的升级换代、大容量输电线路的建设改造等商机,迎来新一轮快速发展。

“十一五”期间,国家电网公司的发展重点包括:一要加快建设1000kV交流试验示范工程,不失时机地开工建设±800kV直流输电工程;二要加快跨区电网建设,进一步强化全国联网结构;三要继续加强区域电网、省级电网500kV(330kV)主网架建设。加快形成西北750kV网架;四要加强重点城市电网的建设,抓好其他地、市城市和县城电网建设改造,完善农村电网,提高农村电气化水平;五要大力推进先进适用输配电技术应用。根据电力部门初步 规划 ,“十一五”期间全国将新建330KV及以上交流线路3.6万km,变电容量1.8亿千伏安,平均每年新增7000km,变电容量3600万千伏安。其中750kV交流线路1700km,变电容量780万千伏安;500kV交流线路现在3.375千米,变电容量1.6亿千伏安;330kV交流线路3300万千米,变电容量1400万千伏安,并建成土500kV直流线路3~4回,输电线路总长2600~3800km,输电容量780~1080万千瓦。

主要产品需求预测:

1、核电站电缆市场前景看好

我国“十一五” 规划 和2020年电力发展的基本方针是为深化体制改革,加强电网建设,大力发展可再生能源,优化发展水电,积极发展核电,因地制宜发展天然气发电,积极发展新能源发电,贯彻发展低碳经济,重视生态环境保护,加大技术改造力度,提高能源效率。按照其 规划 ,到2020年将实现27~40个1000兆瓦核电机组,核电比重将从目前的1.8%上升到4%,甚至提高到7%~8%。

目前,电线电缆 行业 中部分企业已开始生产1E级K3类电缆,但仅江苏上上电缆等少数企业完成K1类电缆的开发,目前,核岛内电缆还需大量进口。

2、海底电缆需求量不断增长

随着目前全球石油、天然气能源日益紧张,由陆地的开采开始大规模地转向海洋领域,海洋石油、天然气工程项目规模不断扩大,需要从陆地向海上石油平台、平台与平台之间进行电力、通讯的传输及技术数据的反馈、控制,使综合海底电缆的需求量在不断增长。根据我国石油发展 规划 ,我国海洋石油开发将迎来一个高速发展期,今后5年将有1200亿元投资于海洋石油开发。

预计2010~2020年间,石油平台的增加速度将保持在8%~10%。我国石油平台的数量2008年约为250台,每个既有石油平台每年需要维修用的海底综合电缆约10km。而每个新建石油平台所需要的海底综合电缆的量约为40km。

除石油平台需要大量采用海底综合电缆外,我国对岛屿的开发利用对海底综合电缆的需求也不断增加,再加上海上风力发电工程项目对海底综合电缆的需求,综合测算岛屿开发和海上风力发电对海底综合电缆的年需求数量约为300公里。

据测算,2010年我国海底综合电缆的供需缺口在3000公里左右。而我国目前能生产海底综合电缆的企业仅有青岛汉缆,宁波东方、中天科技、上海电缆、湖北红旗电缆等少数企业,年产能约为3500~4000公里。

石油平台电缆的需求数量与石油平台的建设数量有直接关系,各类每座海上石油平台上电缆用量为自升式平台150公里,半潜式平台180公里,采油平台200公里,生产平台200公里,生活平台100公里。

2008年我国新建、维修海上石油平台需要各类电缆10000公里,2009年将达到近16000公里。预计到2020年将超过25000公里。

目前我国石油平台电缆已基本实现国产化,国内企业年产能约为8000~10000公里。按照目前国内产能和需求增长比例测算,预计到2010年前供需缺口在5000公里左右,2020年供需缺口将达到约10000公里。

3、现代交通用电线电缆应重点关注

为应对经济危机,扩大内需,我国政府巨资投入基础设施建设。其中,高速铁路、城市轨道交通、现代汽车、舰船和大型飞机等是今后我国重点发展的项目。这些现代交通工具制造需要大量电力、控制、信号和仪表电缆,如机车车辆用线;机车车辆用信号屏蔽电缆、计算机和电工仪器用电缆;城市轨道交通直流电力电缆;汽车低压电线;飞机用线和舰船用无卤低烟阻燃电缆等。

4、特种导线供不应求

特种导线采购具有单张订单大、交货期紧的特点,一个较大工程的采购量可达数万吨。目前国内特种导线生产企业的产能均较小,以铝合金导线为例,生产企业主要有青岛汉缆、上海中天铝线、武汉电缆股份公司和杭州中策电缆等为数不多的几家,各家企业年产能仅约5000~10000吨,供货期无法满足工程要求,致使很多工程不得不改用普通导线或进口。

据统计,2007年我国架空导线的年用量约为120万~150万吨,其中特种导线占5%~10%。“十二五”期间,预计输电线路以13%~15%的速度增长,特种导线占架空导线的比例约为5%~10%。

第二节 发展趋势预测

1.作为世界最大电线电缆消费国,中国将是最有潜力的市场

衡量一个国家电线电缆的市场潜力,国际上普遍使用“电缆使用率”这一概念,即“人均电线电缆导体当量”与“国民经济每百万元GDP消费中导体当量值”。“人均电线电缆导体当量”定义为:绝缘电线电缆导体总量除以该国人口数,“国内生产总值每百万元GDP消费中导体当量值”的定义是:以导体总量除以国内生产总值GDP值(以百万元为单位)。“人均电线电缆导体当量”和“国内生产总值每百万元GDP消费中导体当量值”在一定程度上表现出该国经济发展程度与富裕程度。一般来说,一个国家越来越富裕,电线电缆使用率也越来越高。当然,这一结论并不是绝对的,它与该国建筑、机械加工业等密切相关。如果一个国家“百万GDP的导体当量值”逐年增加,百分数超过GDP的增长百分率,表明电线电缆制造业在该国不是“夕阳工业”,而是有一定发展潜力的产业。

就人均电缆消费量来看,中国仍处于很低水平。中国人均电线电缆耗铜量仍很低,与工业发达国4~6kg/人相距甚远,加上中国庞大的人口基数,要赶上世界发达国家的水平,我国电线电缆有一个较大发展空间。

2、发电结构调整对电线电缆发展提出新的要求

目前国家在大力发展核电,预计到2020年以前,将达到4000万千瓦装机的机组容量。2020年核电比重将从目前1.8%上升到4%,核电站用电1E级电缆需求较大。

风电机组配套用电线电缆将会有更广阔的市场,据中国气象科学 研究 院对全国900个气象台站的测风数据进行测算,我国陆上离地10m高度处,风能资源总储量为32.26亿千瓦,可开发和利用的陆地上风能储量为2.53亿千瓦,海上风能资源储量为7.5亿千瓦,总计约10亿千瓦,约相当于50座三峡电站的装机容量。随着风力发电机组迅速发展,能够满足风电特殊环境要求的耐扭、耐寒、耐盐雾、耐油、耐紫外线、柔软、可移动等特点的风力发电电缆将成为未来几年的发展重点之一。

3、环保电缆应用已成国际趋势

我国北京、上海等重点城市已明确规定:重要建筑禁止使用聚氯乙烯电线电缆,以避免火灾发生时大量浓烟、氯气,造成更多人员伤亡,采用无卤低烟交联聚烯烃绝缘电线电缆已成为这些地区的地方法规,随着环保意识的增加,这类线的应用会逐步扩大。

随着欧盟颁布ROHS指令,生态环保电线电缆的研发和大规模采用已成为国际趋势。目前国内外阻燃、防火电缆应用已扩大到很多领域,如矿用、通用橡套电缆、电梯电缆、家用电器用线缆均有不同程度阻燃要求。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。